TrendForce: popyt na AI w 2024 roku napędza szybki wzrost dostaw dysków SSD QLC dla przedsiębiorstw

Klienci z Ameryki Północnej zwiększają swoje zamówienia na produkty pamięci masowej, ponieważ efektywność energetyczna staje się kluczowym priorytetem dla serwerów wnioskowania AI. To z kolei zwiększa popyt na dyski SSD QLC dla przedsiębiorstw.

Obecnie jedynie Solidigm i Samsung posiadają certyfikowane produkty QLC, przy czym Solidigm aktywnie promuje swoje produkty QLC i może w pełni skorzystać na tym wzroście popytu.

TrendForce przewiduje, że dostawy SSD QLC dla przedsiębiorstw osiągną w 2024 r. 30 eksabajtów, co oznacza czterokrotny wzrost wolumenu w porównaniu z 2023 r. TrendForce identyfikuje dwa główne powody rosnącego wykorzystania dysków SSD QLC w zastosowaniach AI: duże prędkości odczytu produktów i zalety TCO.

Serwery wnioskowania AI wykonują przede wszystkim operacje odczytu, które występują rzadziej niż zapisywanie danych wymagane przez serwery szkoleniowe AI. W porównaniu do dysków twardych, dyski SSD QLC dla przedsiębiorstw oferują większą prędkość odczytu i pojemność, która wzrosła do 64 TB. Ponadto, podczas gdy popularne dyski twarde używane w serwerach ogólnego przeznaczenia oferują zazwyczaj pojemność od 20 do 24 TB, pojedynczy korporacyjny dysk SSD QLC o pojemności 64 TB nie tylko zużywa mniej energii, ale także wymaga mniej miejsca na pojemność pamięci, co znacznie zmniejsza całkowity koszt posiadania.

Ponieważ szkolenie w zakresie sztucznej inteligencji staje się aplikacją energochłonną, efektywność energetyczna staje się coraz bardziej priorytetowa w produktach pamięci masowej, co sprawia, że dyski SSD QLC dla przedsiębiorstw o dużej pojemności są poszukiwanym rozwiązaniem dla głównych klientów AI.

Niewielu dostawców QLC SSD pozostaje na rynku, ponieważ oczekuje się, że ceny kontraktowe SSD dla przedsiębiorstw wzrosną do trzeciego kwartału.

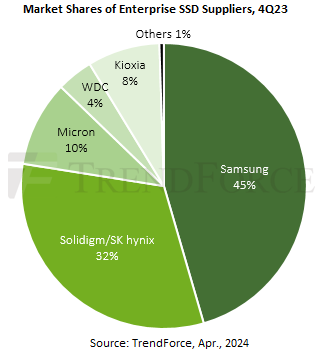

TrendForce podaje, że w czwartym kwartale 2023 r. Samsung posiadał ponad 40% udziału w rynku w sektorze dysków SSD dla przedsiębiorstw, podczas gdy Solidigm, wieloletni gracz na rynku dysków SSD dla przedsiębiorstw QLC, posiadał łączny udział w rynku (Grupa SK) wynoszący 32%. Pozostali dostawcy, posiadający udziały w rynku poniżej 10%, widzą ograniczony potencjał wzrostu. W związku z rosnącymi zamówieniami QLC, Solidigm planuje w drugiej połowie 24 roku zwiększyć produkcję urządzeń 144-warstwowych. Samsung, który koncentruje się na urządzeniach 176-warstwowych i nie ma znaczącej konkurencji, czerpie korzyści z ograniczonej podaży produktów QLC o dużej pojemności.

Oczekuje się, że to z kolei spowoduje wzrost cen kontraktowych dysków SSD dla przedsiębiorstw w trzecim kwartale, przy szacowanym kwartalnym wzroście od 5% do 10%. Popyt konsumencki spada, a ceny płytek NAND Flash wykazują oznaki osłabienia Obserwacje zapotrzebowania innych użytkowników końcowych wskazują, że zapasy pamięci NAND Flash dla klientów komputerów stacjonarnych i smartfonów w dalszym ciągu rosną.

Ceny ASP dla produktów takich jak klienckie dyski SSD, eMMC i UFS odbiły w krótkim okresie o ponad 60% od najniższych poziomów. Jednakże w związku ze spadkiem popytu oczekuje się, że dalsze wzrosty cen wyhamują. Producenci modułów zmniejszają zapasy, sprzedając płytki NAND Flash na rynku kasowym po cenach niższych od kontraktowych, co jeszcze bardziej wywiera presję cenową.

Wraca temat połączenia Kioxia i WD. Przeciwny jest SK Hynix.

Najnowszy numer

Najnowszy numer