Stany Zjednoczone nadal pozostają liderem w branży półprzewodników. Co dalej?

Pomimo dużych kłopotów Intela, który przez dekady był wizytówką USA, kraj ten wciąż jest globalnym numerem jeden w branży półprzewodników.

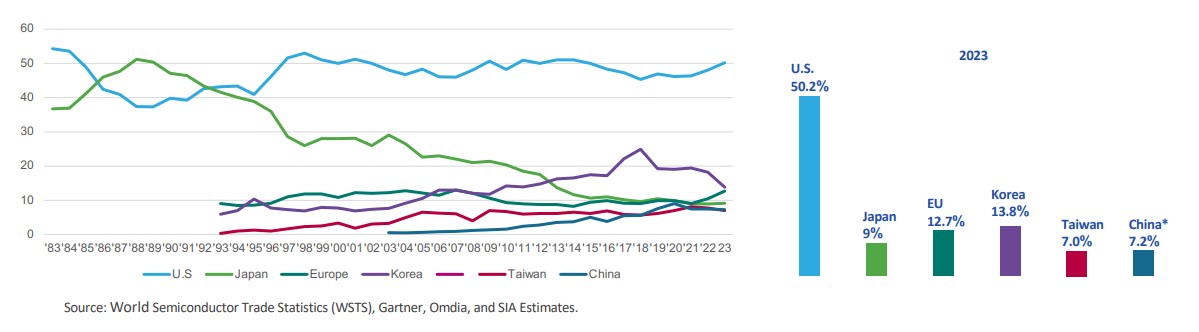

Jak zauważył Dan Nystedt, według raportu Semiconductor Industry Association, kraj wygenerował w 2023 roku przychody w wysokości 265,6 miliarda USD. Obecnie największy udział w rynku mają firmy z siedzibą w Stanach Zjednoczonych – 50,2%. Konkurenci z innych państw posiadają od 7 do 15 globalnego udziału.

Globalna sprzedaż półprzewodników wzrosła z 139,0 mld USD w 2001 r. do 526,9 mld USD w 2023 r., według danych World Semiconductor Trade Statistics (WSTS) i szacunków SIA. Można przypuszczać, że liczby te będą stale rosły, biorąc pod uwagę pędzący postęp technologiczny i obecny boom na sztuczną inteligencję.

W 2023 r. Stany Zjednoczone wyeksportowały chipy o wartości 52,7 mld USD, co czyni je szóstą co do wielkości kategorią eksportową, po ropie rafinowanej, ropie naftowej, samolotach, gazie ziemnym i samochodach.

Jak mogą jednak wyglądać amerykańskie przychody z branży półprzewodnikowej za 2024 rok, jeśli Intel znajduje się obecnie w tak fatalnej sytuacji, a jego kosztowny plan naprawczy sporo potrwa? Natura nie znosi pustki i w tej kwestii. Tam, gdzie Intel traci, zyskują inni gracze, tacy jak Qualcomm czy Nvidia. Obie firmy mają obecnie większą kapitalizację rynkową od Intela. Podobnie zyskał Apple i Broadcom, które choć nie posiadają fabryk i produkcją zajmuje się tajwańskie TSMC, to ich przychody trafiają do USA.

Innym czynnikiem napędzającym amerykański przemysł półprzewodników są zaawansowane narzędzia produkowane przez firmy takie jak Applied Materials, KLA i Lam Research.

Przyszłość Intela zależy od powodzenia planu Pata Gelsingera, CEO firmy, który zakłada ambitne inwestowanie w najnowsze technologie, aby nadrobić dystans do konkurencji. Dużą rolę odegra tu również rząd USA, starając się wspierać finansowo firmę. Kilka dni temu pojawiły się informacje, że Intel miałby dostać kolejne 8,5 mld USD dotacji od administracji Bidena. Nie bez znaczenia pozostaje też sytuacja geopolityczna. Obecna polityka Chin, która ma zachęcać do stosowania rodzimych chipów, może okazać się sporym ciosem wymierzonym w amerykańskie firmy.

Najnowszy numer

Najnowszy numer