CONTEXT: Sprzedaż drukarek 3D przyspiesza, konsumenci i przemysł ciągną rynek w górę

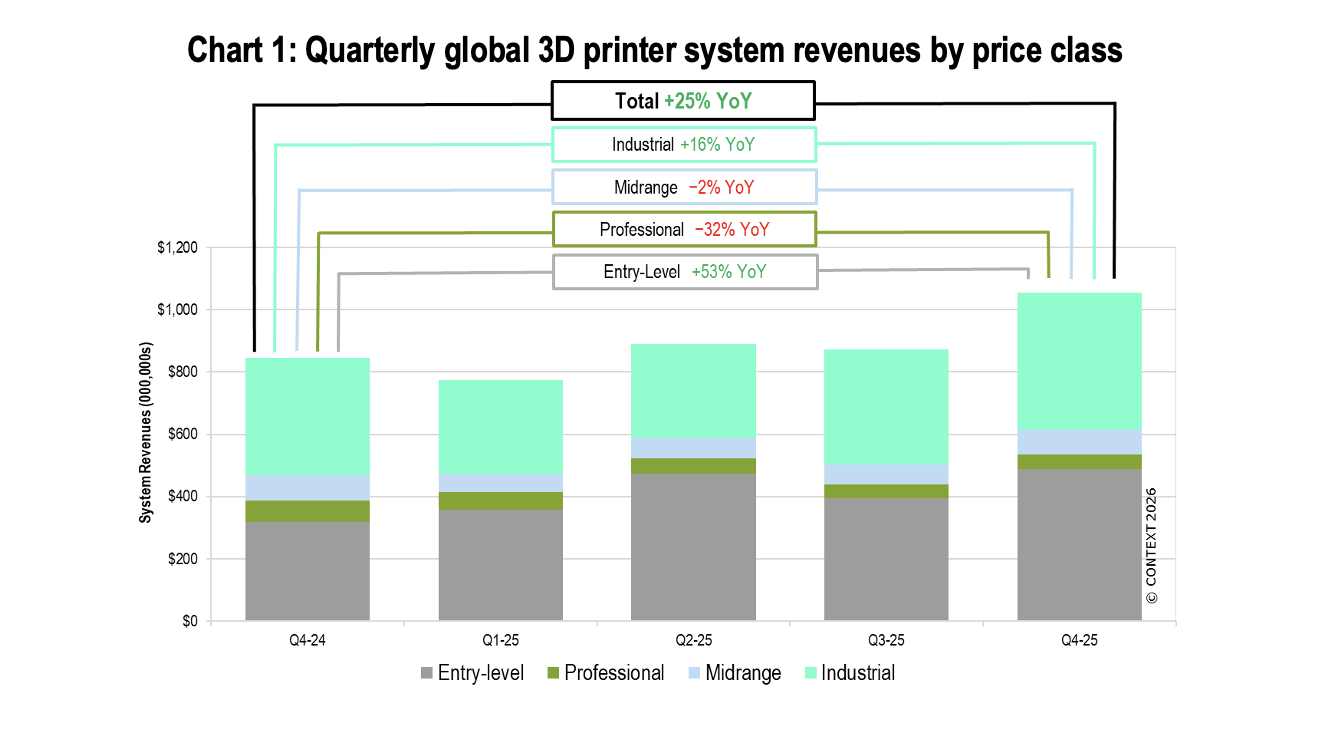

Globalny rynek drukarek 3D ma za sobą kwartał, który może okazać się punktem zwrotnym po dłuższym okresie osłabienia w wyższych segmentach cenowych. Z danych firmy analitycznej CONTEXT wynika, że w IV kwartale 2025 roku przychody ze sprzedaży systemów wzrosły o 25% rok do roku, głównie dzięki bardzo mocnemu popytowi na urządzenia entry level oraz powrotowi wzrostów w klasie przemysłowej.

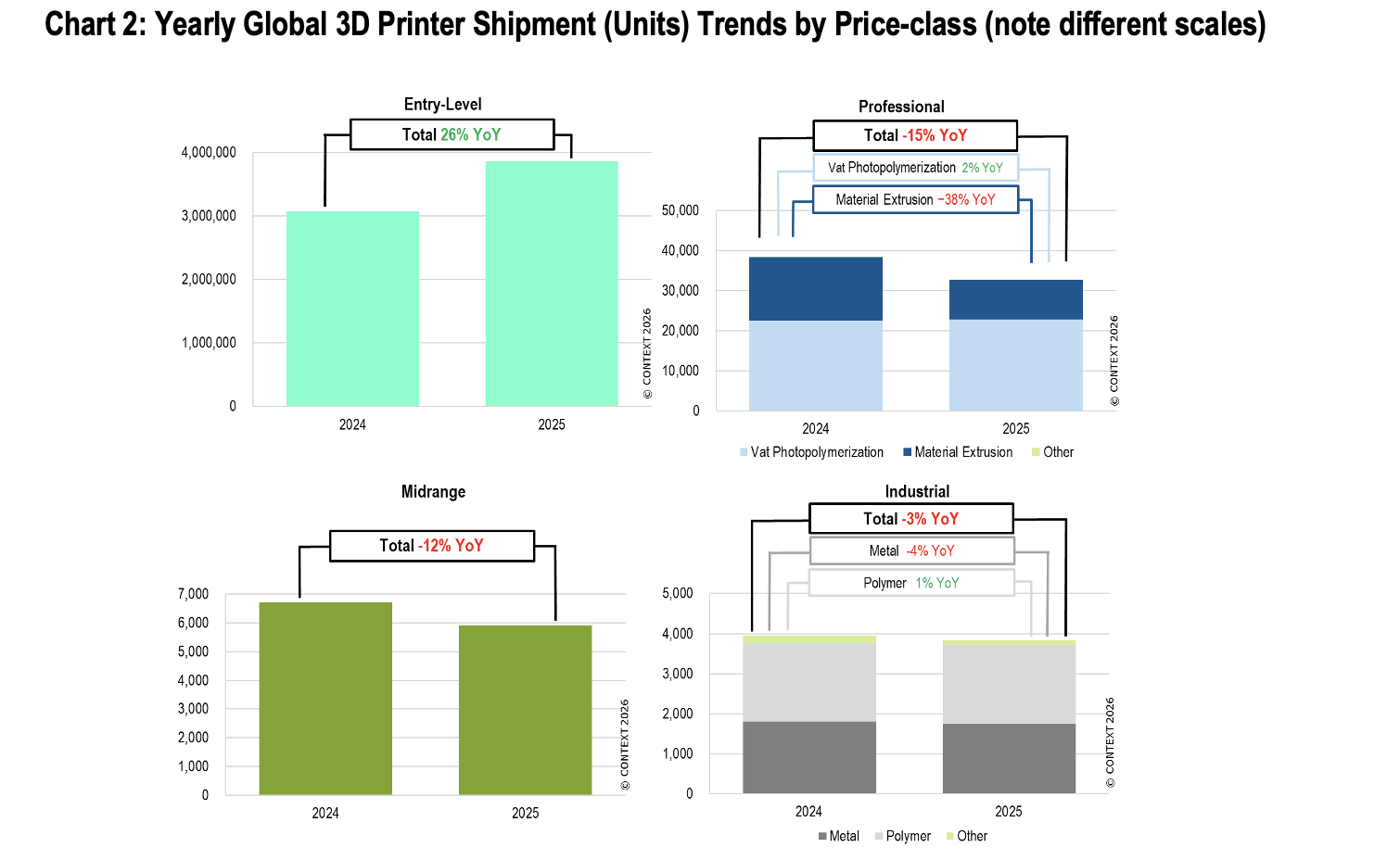

Według CONTEXT to właśnie najtańszy segment rynku odpowiada dziś za największą dynamikę całej branży. W IV kwartale 2025 roku globalne dostawy drukarek 3D entry level do klientów końcowych wzrosły o 47% rok do roku, a przychody w tej klasie zwiększyły się o 53%. W całym 2025 roku wzrost dostaw sięgnął 26%.

Skala tego przyspieszenia jest na tyle duża, że analitycy mówią już nie tylko o mocnym popycie konsumenckim, ale o trwałej zmianie układu sił na rynku. Segment entry level nie jest dziś wyłącznie przestrzenią dla hobbystów. Obejmuje również prosumentów, profesjonalistów oraz farmy druku obsługujące produkcję na mniejszą skalę.

Najmocniej widać to w Chinach, które odpowiadały za ponad 90% globalnych dostaw w tym segmencie w 2025 roku. CONTEXT porównuje obecną pozycję Państwa Środka w konsumenckim druku 3D do roli Japonii w elektronice użytkowej lat 80. XX wieku. To właśnie chińscy producenci mają dziś nadawać ton zarówno pod względem innowacji technicznych, jak i agresywnej polityki cenowej.

Największy udział w rynku miał Bambu Lab, który osiągnął 37%. W czołówce znalazły się także Creality, Elegoo i Anycubic. CONTEXT zwraca uwagę, że segment dojrzewa również finansowo. Creality ma być blisko debiutu giełdowego, a wokół innych liderów pojawiają się doniesienia o wielomiliardowych inwestycjach ze strony dużych chińskich instytucji finansowych.

Druk 3D w segmencie entry level nigdy nie był tak popularny – powiedział Chris Connery, wiceprezes ds. analiz globalnych w CONTEXT.

Jak dodał, najlepiej było to widać podczas targów TCT Asia w Szanghaju, gdzie znów pokazano zarówno szybkie tempo innowacji, jak i bardzo duże zainteresowanie konsumentów.

Segment przemysłowy wraca do gry

Drugim ważnym sygnałem z rynku jest poprawa w klasie przemysłowej, czyli w systemach kosztujących powyżej 100 tys. USD. W IV kwartale 2025 roku globalne dostawy takich urządzeń wzrosły o 12% rok do roku, a przychody o 16%.

To szczególnie istotne, bo jeszcze w całym 2025 roku wolumen dostaw w tej klasie był o 3% niższy niż rok wcześniej, co oznacza czwarty z rzędu rok spadków. Odbicie z końcówki roku może więc sugerować, że rynek zaczął wychodzić z okresu osłabionego popytu, który przez ostatnie dwa lata najmocniej uderzał w wyższe segmenty.

W przypadku przemysłowych drukarek polimerowych wzrost kwartalny wyniósł 23%. Najmocniej rosły systemy oparte na fotopolimeryzacji w kadzi, gdzie dostawy zwiększyły się o 39% rok do roku. CONTEXT wskazuje tu na odrodzenie firmy Carbon oraz utrzymującą mocną pozycję UnionTech. W całym 2025 roku segment polimerowy pozostał jednak praktycznie na poziomie zbliżonym do poprzedniego roku, ze wzrostem o 1%.

W metalach wzrost kwartalny wyniósł 5%, a jego źródłem był wyłącznie rosnący popyt na systemy metal powder bed fusion. Sam ten podsegment urósł o 24% rok do roku pod względem liczby urządzeń. Liderami wolumenu były chińskie firmy BLT, Eplus3D, ZRapid Tech i Farsoon, natomiast pod względem udziału w przychodach mocną pozycję utrzymały EOS oraz Nikon SLM Solutions. Ciekawym zjawiskiem jest też wejście UnionTech, dotąd kojarzonego przede wszystkim z polimerami, do grona ważnych graczy w metalach. Firma ma korzystać między innymi z popytu ze strony rynku form obuwniczych.

Connery podkreślił, że w segmencie przemysłowym nie ma już euforii znanej z wcześniejszych lat.

Entuzjazm minionych lat w dużej mierze ustąpił miejsca rygorystycznemu skupieniu na kluczowych branżach i strategicznych obszarach wzrostu – ocenił.

Środkowa część rynku wciąż pod presją

Znacznie trudniejsza sytuacja utrzymuje się w segmentach professional i midrange. CONTEXT wprost mówi o dalszym działaniu tak zwanego efektu Bambu, czyli przesuwaniu popytu na tańsze urządzenia, szczególnie w obszarze technologii material extrusion.

W klasie midrange, obejmującej urządzenia kosztujące od 20 tys. do 100 tys. USD, dostawy spadły w IV kwartale o 6%, a w całym roku o 12%. Liderami pod względem liczby urządzeń były UnionTech, Stratasys, Formlabs i ZRapid Tech. Lepiej radził sobie tu segment powder bed fusion, między innymi dzięki strategii modernizacji stosowanej przez HP. Dodatkowym obciążeniem była konsolidacja rynku, która utrudnia porównania rok do roku po licznych połączeniach, przejęciach i wyjściach firm z tej kategorii.

W segmencie professional, czyli od 2,5 tys. do 20 tys. USD, spadki były jeszcze wyraźniejsze. Dostawy zmniejszyły się o 12% w kwartale i o 15% w całym roku. Tu również problemem pozostaje załamanie w material extrusion. Jednocześnie rośnie znaczenie urządzeń opartych na fotopolimeryzacji, które odpowiadały już za 71% globalnych dostaw w tej klasie w IV kwartale. Liderem całorocznym pozostaje Formlabs z udziałem na poziomie 38%.

Rok 2026 zapowiada się lepiej

Prognozy CONTEXT na 2026 rok pozostają optymistyczne. Według firmy wzrost ma objąć wszystkie główne segmenty cenowe. Pomagać mają niższe stopy procentowe w USA, utrzymująca się siła rynku krajowego w Chinach oraz popyt ze strony lotnictwa i sektora obronnego.

Analitycy spodziewają się też pojawienia nowych rozwiązań technologicznych i nowych poziomów cenowych, w tym systemów kompozytowych oraz pełnokolorowego material jetting. To może poprawić sytuację również w bardziej wymagających segmentach professional i midrange. Najszybciej ma jednak nadal rosnąć rynek entry level, podczas gdy segment przemysłowy powinien wrócić do wzrostu z dynamiką bliską dwucyfrowej.

To ważny sygnał dla całej branży. Po okresie, w którym wokół druku 3D dominowały pytania o spowolnienie i realną skalę zastosowań, rynek znów pokazuje bardziej zrównoważony obraz. Najtańsze urządzenia stały się masowym produktem, a jednocześnie najdroższe systemy zaczynają odzyskiwać grunt. Dla producentów oznacza to, że przyszłość branży będzie zależała nie od jednego segmentu, lecz od umiejętnego połączenia skali, ceny i realnych zastosowań przemysłowych.

Najnowszy numer

Najnowszy numer