Choć efektami trwającej od roku pandemii niepokoimy się nieco mniej, ale wciąż trzymamy wydatki w ryzach, co pokazuje najnowsze badanie Future Consumer Index opublikowane przez EY Polska.

Jak wynika z trzeciej już lokalnej edycji badania EY Future Consumer Index, Polacy nieco mniej niż jeszcze pół roku temu niepokoją się skutkami pandemii. Choć zdrowie, finanse i przyszłość zawodowa nie są już obecnie tak dużym powodem zmartwień, nie oznacza to, że kwestie te nie oddziałują na zachowania konsumenckie.

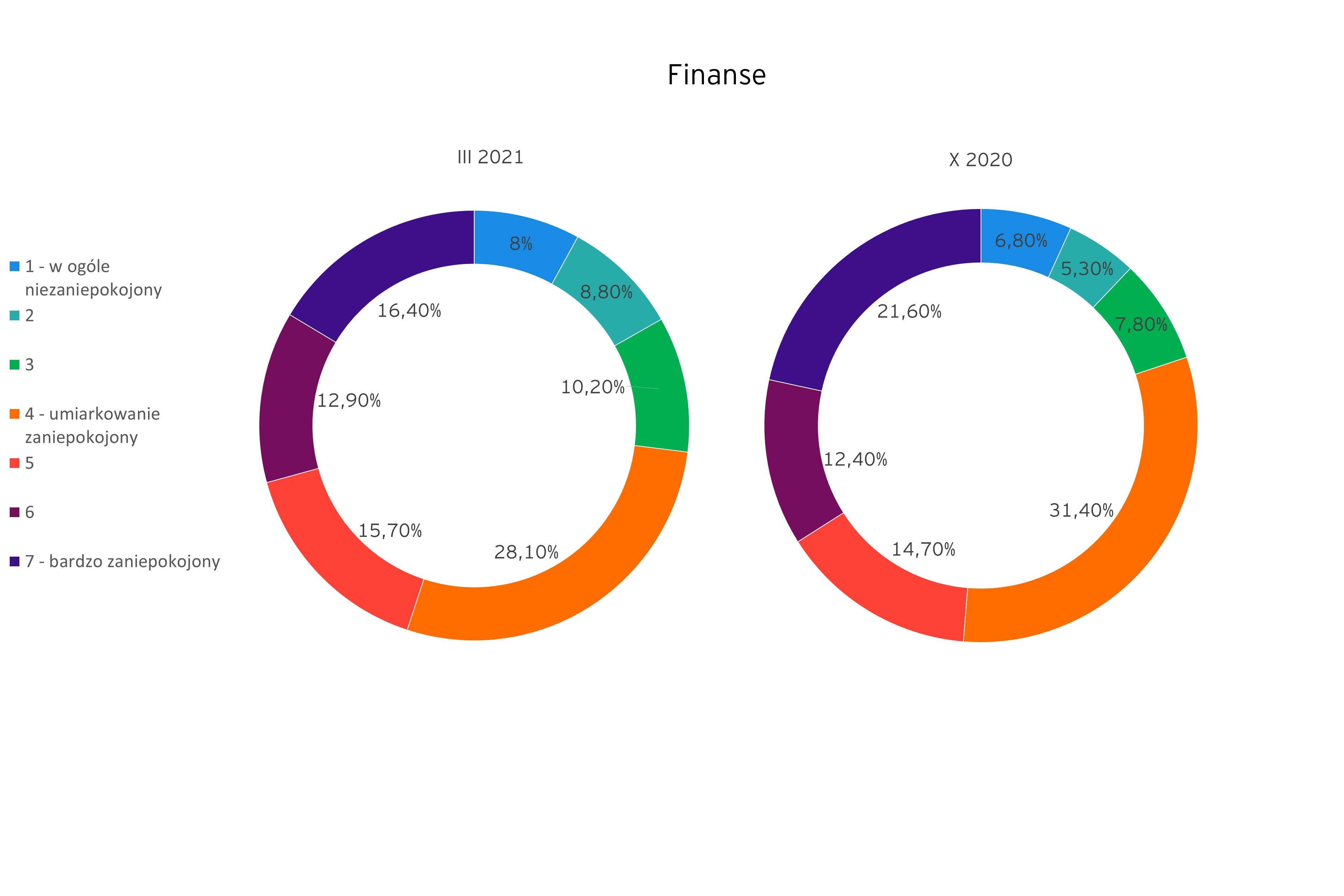

Biorąc pod uwagę poszczególne aspekty codziennego życia, bardzo duży niepokój o finanse osobiste odczuwa obecnie 16,4% ankietowanych, co oznacza spadek o kilka punktów procentowych z poziomu 21,6% zanotowanego kilka miesięcy temu. Nawet umiarkowanego niepokoju o swoją sytuację finansową nie odczuwa obecnie 27% badanych – pół roku temu było to niespełna 20%. Z 6,8% w październiku ubiegłego roku do 8% w marcu bieżącego roku wzrosła też liczba tych osób, które w ogóle nie odczuwają żadnego zaniepokojenia stanem swoich domowych budżetów.

Jak bardzo jest Pan|i zaniepokojony|a wpływem pandemii COVID-19 w poszczególnych dziedzinach życia…

Próbując wybiec w przyszłość i ocenić perspektywy dla finansów osobistych za 12 miesięcy, największa grupa badanych (40,9%) zadeklarowała, że nie spodziewa się żadnej zmiany swojej sytuacji finansowej. Lepszej, lub nawet znacznie lepszej kondycji domowych budżetów oczekuje 35% badanych (w październiku 32,7%), a jej pogorszenia lub znacznego pogorszenia – 24,2% (w październiku 28,5%).

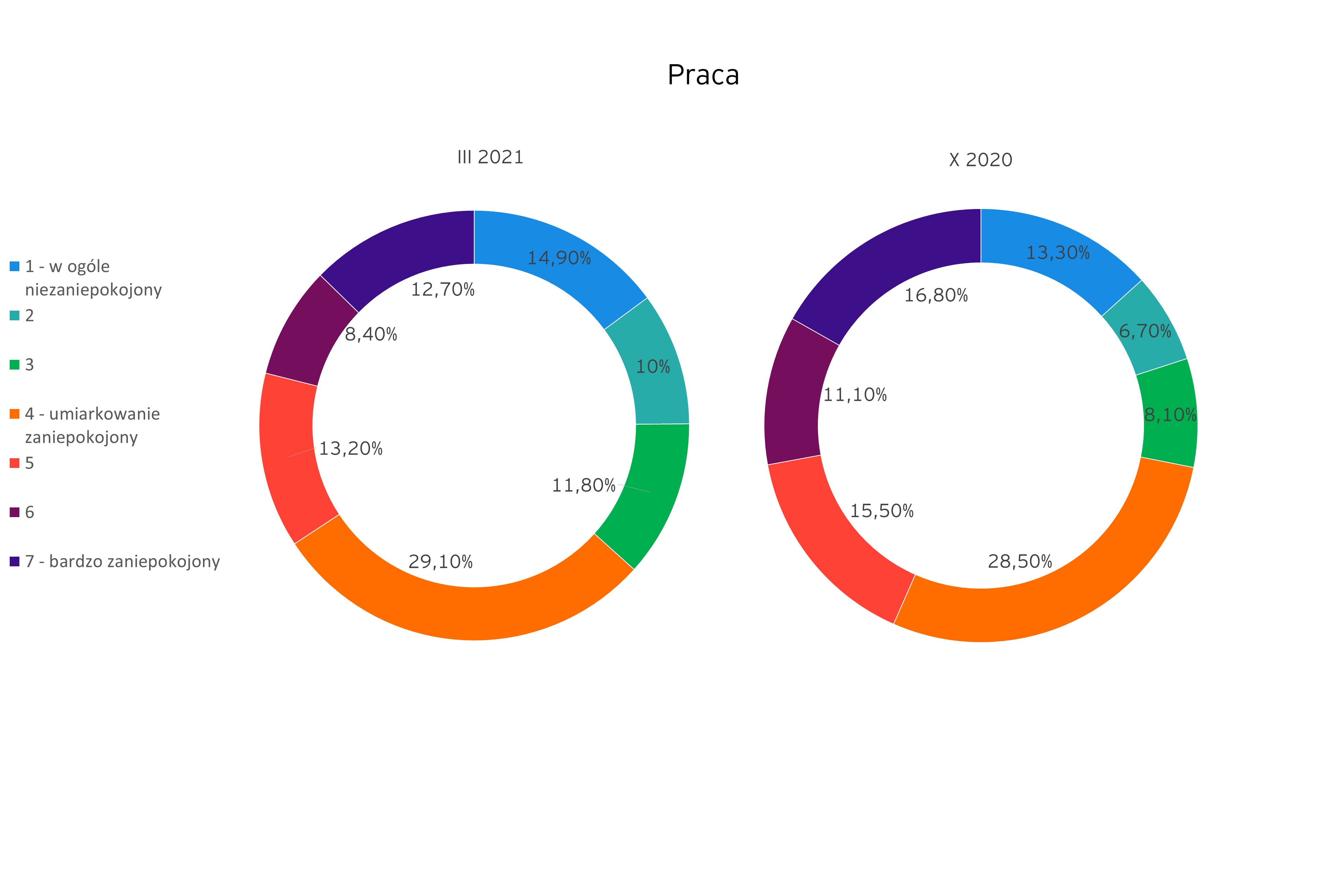

Mniejszy niepokój o finanse może być pokłosiem większego komfortu, jaki ankietowani odczuwają w związku ze swoją sytuacją zawodową. Patrząc na dane dotyczące niepokojów związanych z pracą – odsetek bardzo zaniepokojonych spadł w marcu do 12,7% z 16,8% w październiku ubiegłego roku. Wzrosła również liczba w ogóle niezaniepokojonych i zaniepokojonych, ale w stopniu małym i umiarkowanym. Podobnie jak w przypadku finansów, badani odczuwający obawę związaną swoją sytuacją zawodową w perspektywie najbliższych 12 miesięcy, stanowią mniejszy odsetek niż jeszcze kilka miesięcy temu. Martwi się o nią obecnie 39,3%, co oznacza spadek o nieco ponad 3 punkty procentowe w porównaniu do października.

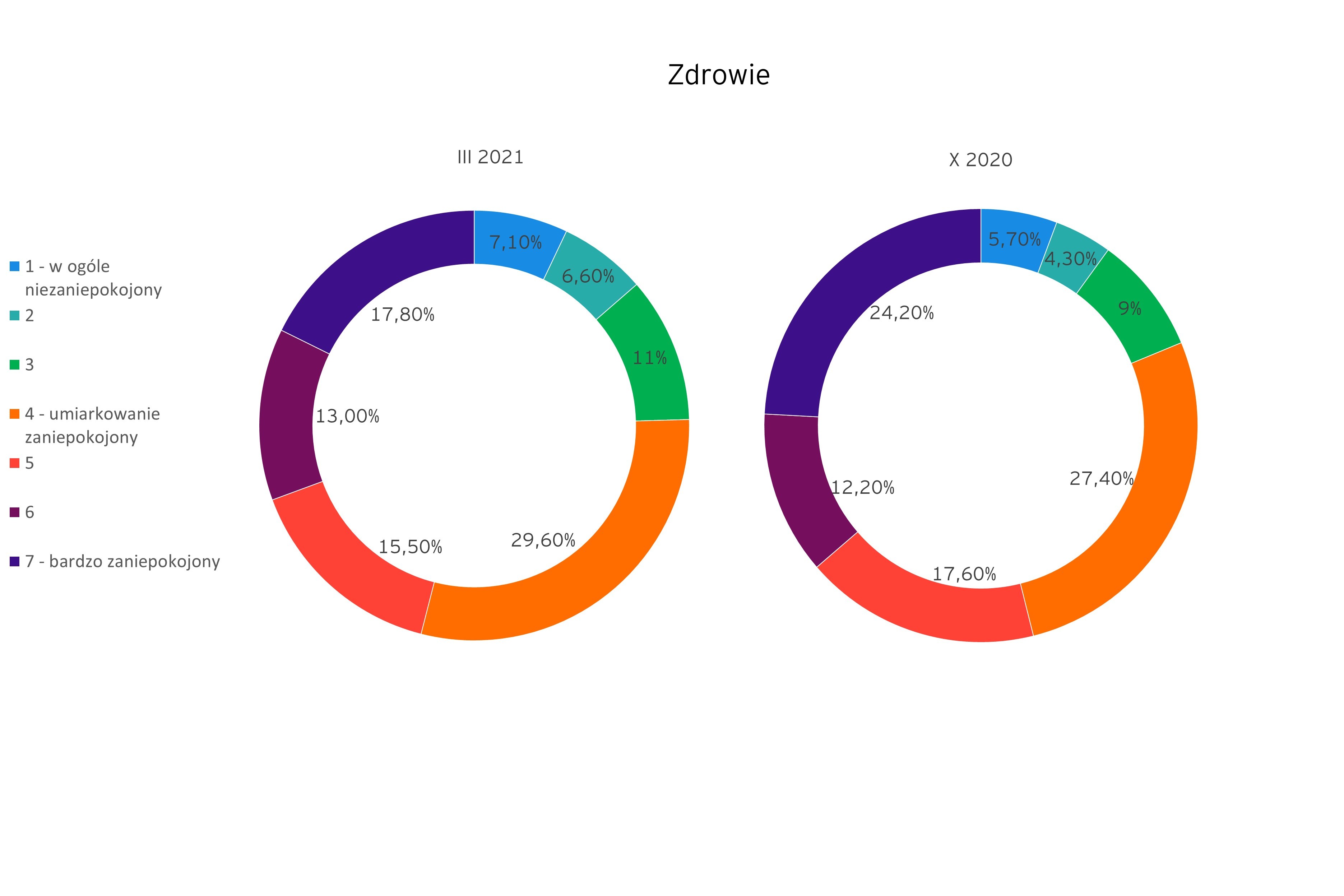

Najbardziej stopniały natomiast obawy o stan zdrowia. Podczas gdy jeszcze blisko pół roku temu bardzo zaniepokojonych tą kwestią było ponad 24% badanych, w marcu tak silne obawy o zdrowie wyraziło niespełna 18% uczestników ankiety EY Polska. Wzrosła tym samym grupa osób, które swoim stanem zdrowia nie niepokoją się w ogóle.

Z edycji na edycję naszego badania obserwujemy, że Polacy coraz mniej – przynajmniej na poziomie deklaratywnym – obawiają się konsekwencji pandemii. Trzeba mieć na uwadze, że III edycja EY Future Consumer Index została przeprowadzona jeszcze przed gwałtownym wzrostem liczby zakażeń w marcu, ale tendencja ta utrzymywała się dotychczas bez względu na poprzednie zmiany sytuacji epidemicznej. To znamienne, ponieważ globalne wyniki badania pokazują z kolei diametralnie inną tendencję i z edycji na edycję wzrost niepokoju o zdrowie, rodzinę i przyszłość. Od początku badania największy ogólny niepokój widać było w krajach takich jak Indie czy Brazylia. O zdrowie bardzo martwią się Amerykanie i Japończycy. W Chinach i Niemczech spory niepokój powoduje niepewność dotycząca sytuacji finansowej. Na tym tle Polska zdecydowanie się wyróżnia i w każdej z tych kategorii odnotowujemy poprawę nastrojów o podobnej zresztą skali. To pokazuje że po początkowym wzroście niepokojów, które obserwowaliśmy z początkiem pandemii, z każdym kolejnym kwartałem sytuacja w ocenie respondentów jest lepsza– mówi Łukasz Wojciechowski, Partner, Lider Sektora Handlu i Produktów Konsumenckich EY.

Wydatki w ryzach, oszczędności w cenie

Mimo nieco lepszych nastrojów i bardziej optymistycznych deklaracji niż jeszcze kilka miesięcy temu, wciąż z dużą uwagą i ostrożnością podchodzimy do kwestii finansowych i – jak wynika z badania EY Polska – niezmiennie trzymamy wydatki w ryzach, jednocześnie starając się oszczędzać więcej. Wprawdzie podobna liczba respondentów jak w październiku deklaruje, że wydaje pieniądze z większą rozwagą w porównaniu do czasu sprzed pandemii (obecnie 58,9%), to jednak pytani o konkretne zachowania zakupowe, ankietowani deklarują, że bliżej przyglądają się produktom w swoim koszyku zakupowym. Obecnie 34,1% ankietowanych zmienia marki produktów, które kupuje, aby obniżyć koszty. Wcześniej na takie działanie decydowało się aż o 10 pkt proc. respondentów mniej. Większego znaczenia niż jeszcze miesiąc temu nabrało także w trakcie zakupów kryterium ceny. Kieruje się nim obecnie 59,1%, podczas gdy w październiku było to 53,3%.

Liczy się również to, jakiego rodzaju produkty wkładamy do koszyka. Ograniczanie wydatków na artykuły inne niż niezbędne (czyli na przykład nowe ubrania, przedmioty kosmetyczne, artykuły gospodarstwa domowego) dotyczy 54,4% badanych, podczas gdy w październiku stosowanie tego typu ograniczeń zakupowych deklarowało 45% z nich.

Czy jednak wydatki będziemy trzymać w ryzach dłużej? Jeszcze w październiku ankietowani częściej niż obecnie mówili o ograniczaniu ich w dłuższym terminie w zależności od kategorii produktów. Teraz 37,2% respondentów deklaruje, że w ciągu najbliższych 6-12 miesięcy zamierza zmniejszyć kwotę, którą wydaje na produkty inne niż podstawowe (np. odzież, buty, kosmetyki, itp.), a w październiku było to 39,1%. Mniej na produkty z grupy „uroda i kosmetyki” zamierza wydawać niespełna 10% ankietowanych (w październiku ograniczenie takie planowało ponad 15%), na odzież i obuwie wydatki ograniczać w przyszłości chce niespełna 15% (wcześniej prawie 20% ankietowanych). Coraz więcej osób (obecnie blisko 55%, w poprzedniej edycji badania niespełna 50%) planuje powrócić również do wydatków na podobnym poziomie jak przed pandemią, jeśli chodzi o usługi kosmetyczne.

Niezależnie od tego, jak będą wyglądać wydatki Polaków w przyszłości, obecne trzymanie ich w ryzach spowodowało, że możliwe stało się oszczędzanie. Gromadzić pieniądze stara się 65,3% ankietowanych w badaniu EY Polska, a to tendencja rosnąca, biorąc pod uwagę, że jeszcze kilka miesięcy temu poziom ten nie przekraczał 60%. W dłuższej perspektywie bardziej oszczędzać planuje 52,1% ankietowanych co oznacza również wzrost w porównaniu z październikiem, kiedy takie plany miało 50,3%.

Ograniczanie wydatków przy jednoczesnej poprawie ogólnych nastrojów, również tych związanych z sytuacją finansową, w pierwszej chwili wydaje się być zaskakującym zestawieniem. Przyczyn takiego stanu rzeczy można jednak upatrywać co najmniej w dwóch obszarach. Pierwszy to różnice między deklaracjami a faktycznym stanem rzeczy, tzn. martwimy się o swoją sytuację i jesteśmy bardziej ostrożni niż jesteśmy skłonni przyznać. Drugi dotyczy wymuszonych zachowań. Polacy mogli zauważyć, że przy znacznym ograniczeniu codziennych aktywności i spędzając większość czasu w domu, możliwe jest oszczędzanie większych kwot. Oszczędności mogą wynikać zarówno z faktu, że część wydatków stała się zbędna, jak i z tego, że ich realizacja została odgórnie ograniczona. Wybiegając nieco w przyszłość można postawić hipotezę, że część osób zaoszczędzone w tej chwili pieniądze potraktuje jako bufor, który po zakończeniu pandemii pozwoli wrócić do poprzednich zwyczajów i dawnego sposobu życia „z przytupem”, wynagradzając sobie tych kilkanaście miesięcy ograniczeń – dodaje Grzegorz Przytuła, Associate Partner EY-Parthenon, ekspert Sektora Handlu i Produktów Konsumenckich EY.

Kiedy życie wróci do normy?

Blisko 11% ankietowanych uważa, że COVID-19 w ogóle nie wpływa na ich styl życia. Największa grupa – blisko 28% – spodziewa się jednak jego powrotu do normy w ciągu najwyżej 12 miesięcy po zakończeniu pandemii. 24,4% ankietowanych nie jest natomiast w stanie w ogóle ocenić, ile czasu może zająć powrót do normalności. Czy dystrybucja szczepionek może coś zmienić w tej kwestii? 26,3% ankietowanych przez EY Polska spodziewa się, że COVID-19 przestanie wpływać na ich sposób życia, gdy tylko przyjmie szczepionkę. Jednocześnie 23,5% ankietowanych uważa, że nawet bez szczepień, COVID-19 nie wpływa na ich życie znacząco.

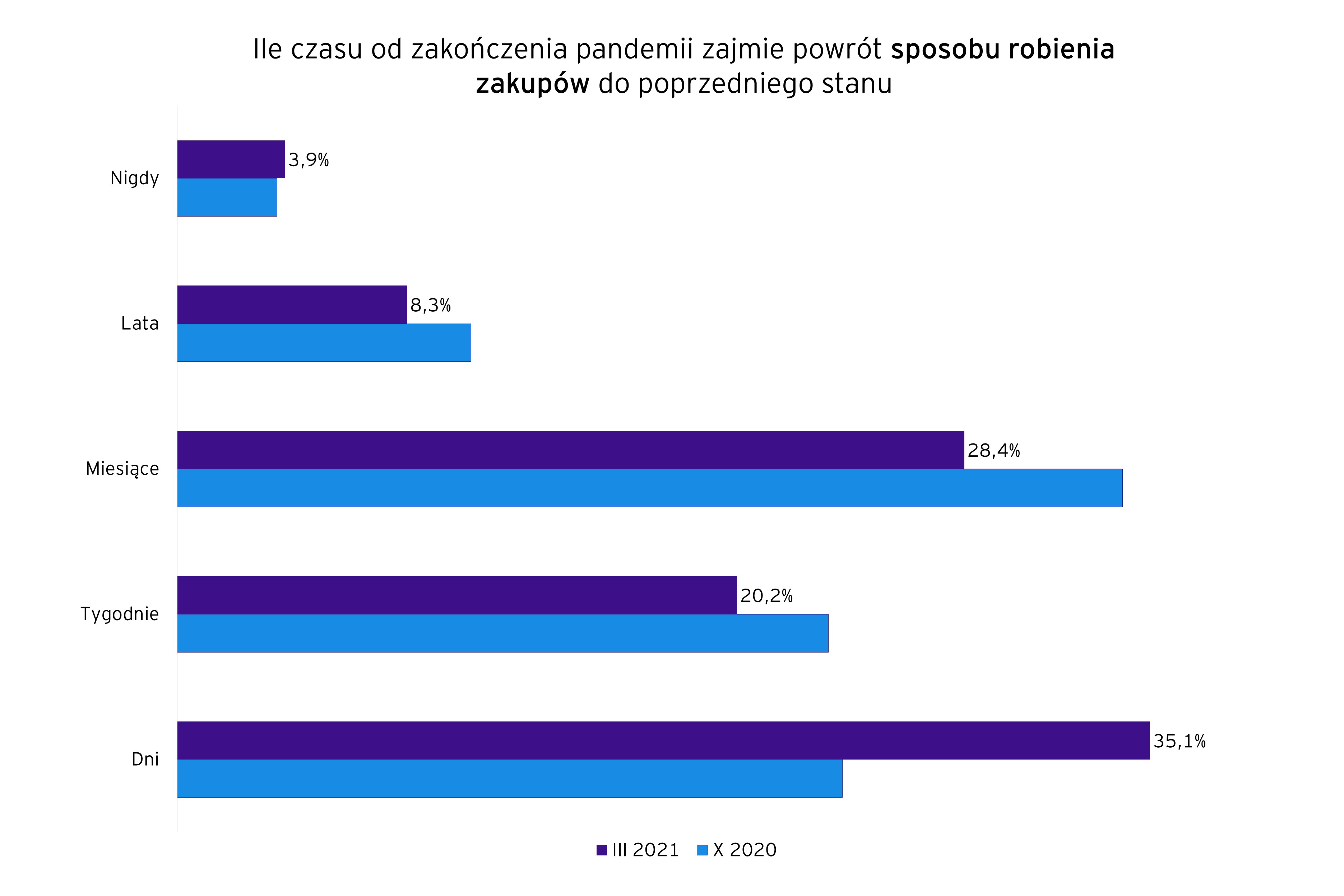

Patrząc na poszczególne aspekty życia i przewidywania dotyczące ich powrotu do normalności po zakończeniu pandemii, badani przez EY Polska spodziewają się, że najszybciej – bo w ciągu dosłownie dni od jej końca – będą mogli wrócić do swoich zwyczajów związanych z robieniem zakupów. Więcej niż jeden na trzech ankietowanych spodziewa się takiego obrotu sprawy i to znacząca różnica w porównaniu z październikiem, kiedy ankietowani oczekiwali, że będą potrzebować miesięcy, by powrócić do normalności.

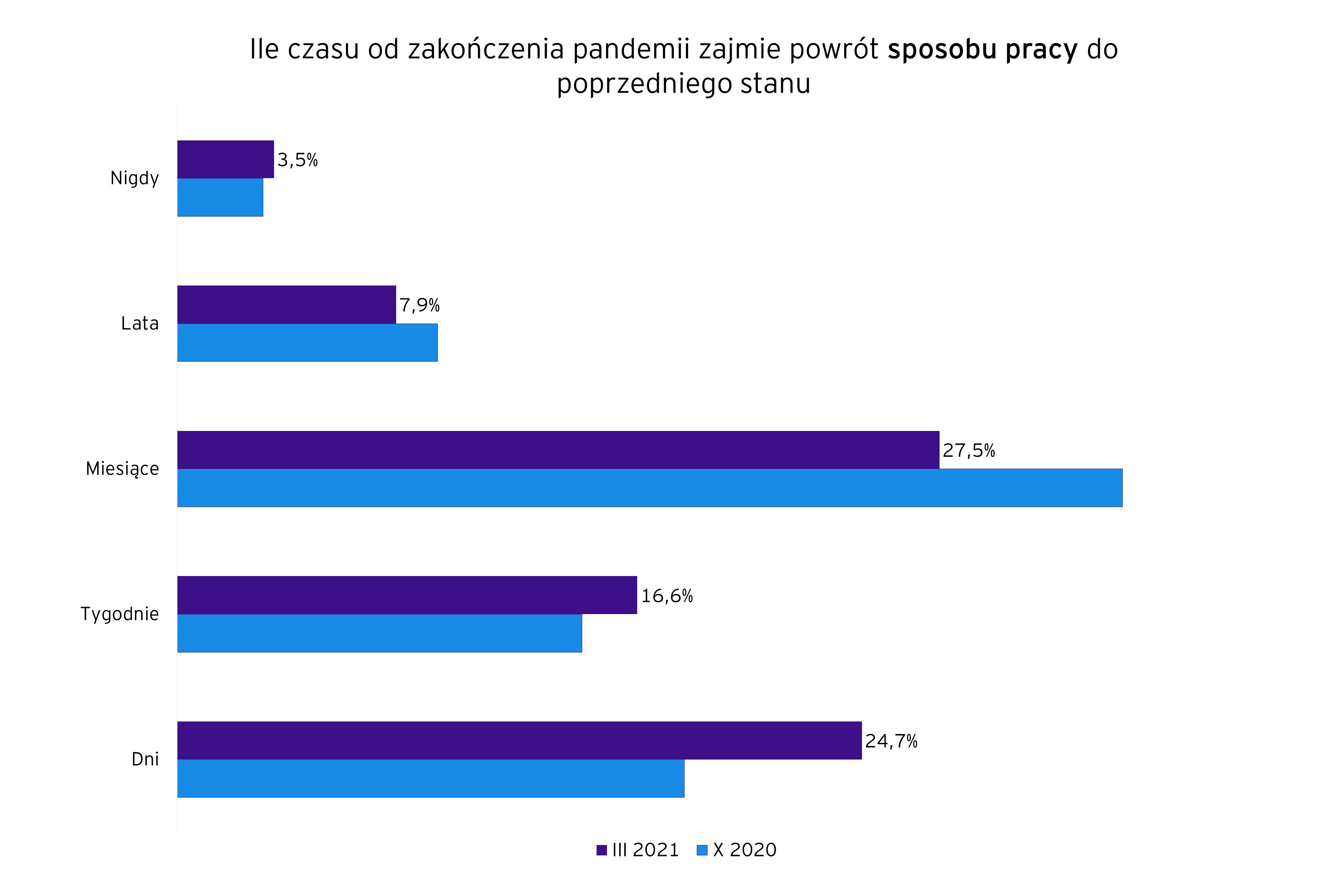

Również pozytywniej niż podczas poprzedniej edycji badania oceniona została szybkość powrotu do normalnego trybu pracy. Tu również najwięcej osób wskazuje, że będą to dni, a nie jak jeszcze w październikowej edycji badania – miesiące. Zmniejszyła się tym samym grupa tych, którzy uważali że będą potrzebowali na ten proces miesięcy czy nawet lat.

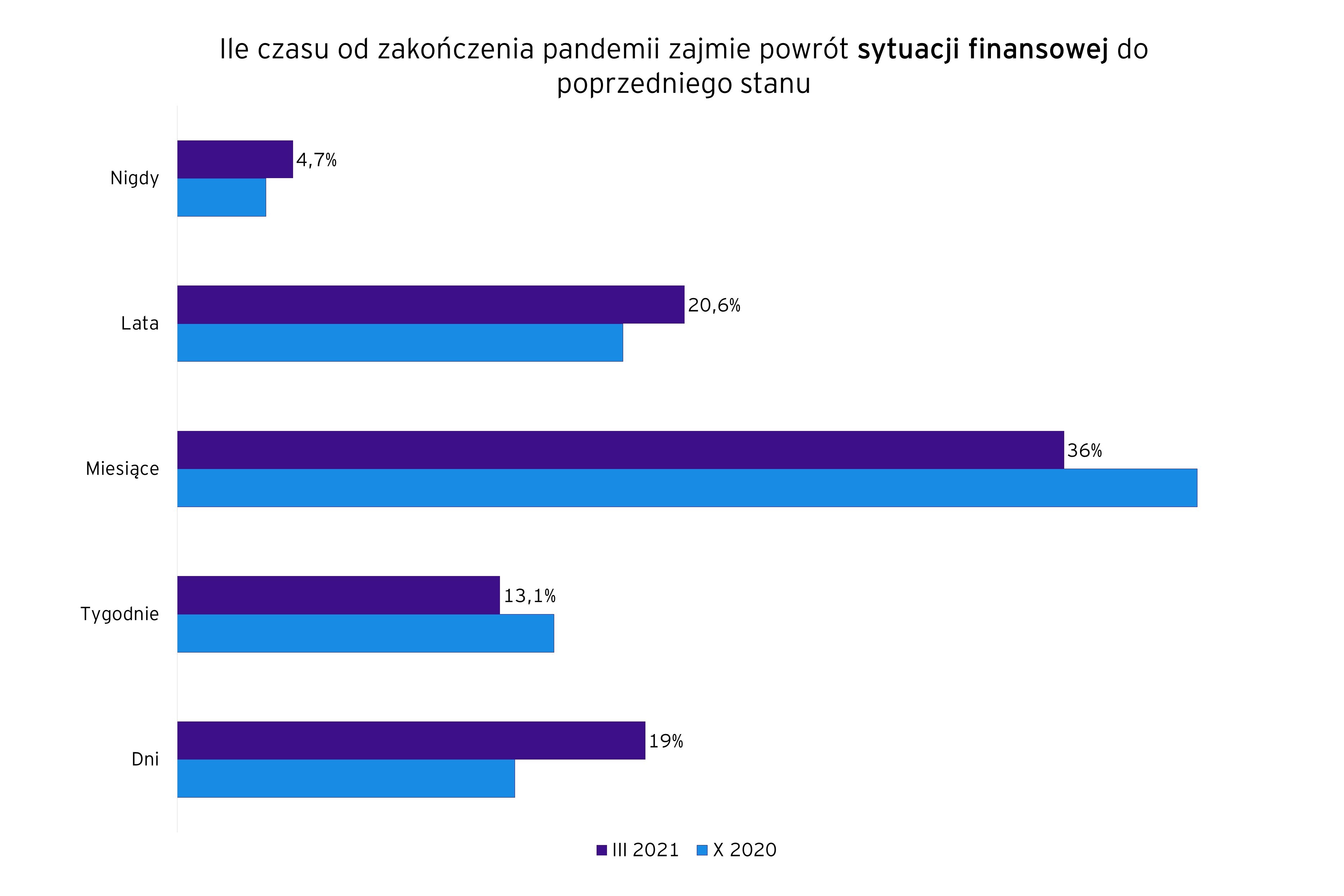

Nie tak jednoznacznie wygląda natomiast sytuacja, biorąc pod uwagę czas powrotu sytuacji finansowej do stanu sprzed pandemii, ponieważ przy jednoczesnym wzroście odsetka ankietowanych uważających, że wystarczą dni, by finanse osobiste były jak przed pandemią, to jednocześnie wzrosła też liczba osób deklarujących, że w ich przypadku proces ten zajmie lata.

Powrót do dawnego sposobu robienia zakupów to efekt tego, że po pierwszych, ubiegłorocznych niepokojach związanych z odwiedzaniem fizycznych placówek handlowych, w ostatnich miesiącach mogliśmy już obserwować wzmożony ruch, np. w sklepach spożywczych. Polacy od początku dobrze czuli się i często korzystali szczególnie ze sklepów spożywczych typu convenience z tzw. sąsiedztwa, a także sklepów z materiałami remontowymi i wyposażeniem wnętrz (relatywnie więcej czasu na majsterkowanie oraz drobne remonty). Choć zamknięcie galerii handlowych wyparło część handlu do Internetu, od początku w naszych badaniach padały deklaracje, że jeśli będzie możliwy powrót do tradycyjnych zakupów ubrań czy obuwia, Polacy mogą powrócić do tego typu modelu. Jednak otwartym pytaniem pozostaje przyszły balans pomiędzy poziomem zakupów realizowanych w Internecie vs. sieć stacjonarna, gdyż raczej mało realnym wydaje się powrót do nawyków sprzed pandemii. Podobne tendencje widać również w biurach – po pierwszym lockdownie, firmy częściowo udostępniały pracownikom przestrzenie do pracy, z czego część osób chętnie i regularnie korzystała. Trzeba też pamiętać, że po długich miesiącach walki z pandemią Polacy oswoili się już z obostrzeniami i może okazać się, że część z nich traktują już jak nową normalność np. dla pracy zdalnej – dodaje Arkadiusz Gęsicki, Lider EY-Parthenon w Polsce i Krajach Bałtyckich, ekspert Sektora Handlu i Produktów Konsumenckich EY.

https://itreseller.pl/itrnewibm-wprowadza-pakiet-rozwiazan-dla-bankow-i-instytucji-finansowych/

Najnowszy numer

Najnowszy numer