AI napędza nowy supercykl. TrendForce prognozuje 5,5 bln USD dla rynku pamięci

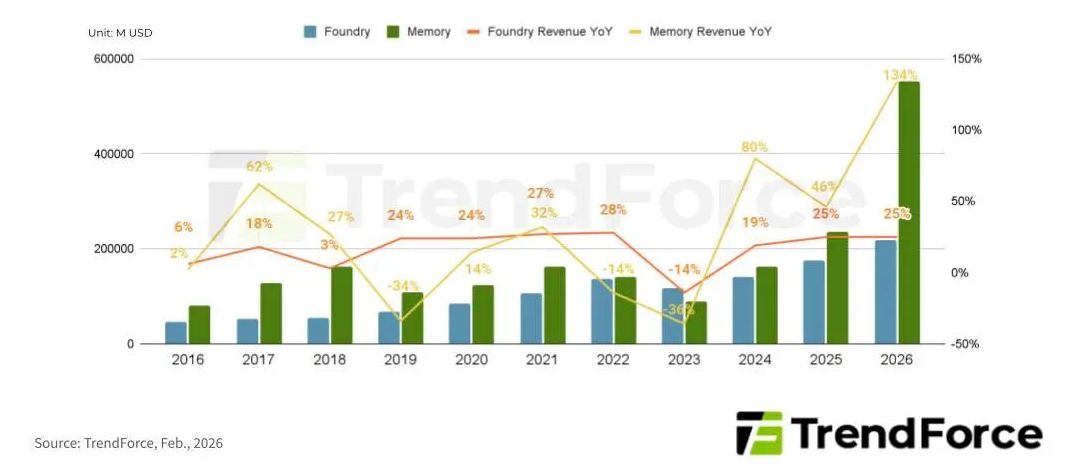

Rynek półprzewodników wchodzi w kolejną fazę silnej ekspansji, tym razem napędzaną niemal wyłącznie przez sztuczną inteligencję. Według najnowszych prognoz TrendForce w 2026 roku globalna wartość rynku pamięci osiągnie 5516 mld USD, ponad dwukrotnie więcej niż segmentu produkcji kontraktowej układów scalonych.

Pamięci wyraźnie przed foundry

Z danych TrendForce wynika, że zarówno rynek pamięci, jak i rynek foundry ustanowią w 2026 roku historyczne rekordy. Wartość produkcji kontraktowej wafli krzemowych ma wzrosnąć do 2187 mld USD, co samo w sobie jest najwyższym poziomem w historii, ale skala wzrostu w branży pamięci jest jednak bezprecedensowa. Segment ten nie tylko bije własne rekordy, ale także zwiększa dystans wobec foundry do poziomu ponad 2:1.

Analitycy zwracają uwagę, że poprzedni supercykl pamięci, który przypadł na lata 2017–2019, był w dużej mierze efektem gwałtownej rozbudowy centrów danych i już wtedy rynek pamięci wyraźnie przewyższał wartością produkcję kontraktową. Obecna fala różni się jednak zarówno skalą, jak i strukturą popytu.

AI zmienia strukturę zapotrzebowania

Obecny wzrost jest bezpośrednio związany z transformacją rynku AI. Ciężar rozwoju przesuwa się z fazy treningu modeli w stronę masowych wdrożeń inferencyjnych, gdzie kluczowe znaczenie mają opóźnienia, przepustowość i efektywność dostępu do danych. To przekłada się na gwałtowny wzrost zapotrzebowania na wysokopojemne i wysokoprzepustowe pamięci DRAM w serwerach, a także na zwiększanie pojemności pamięci instalowanej w pojedynczych systemach.

Dodatkowym czynnikiem jest rosnące znaczenie pamięci masowych klasy enterprise. Wraz z rozwojem platform obliczeniowych dla AI, w tym rozwiązań promowanych przez Nvidia w ramach architektury Vera Rubin, wzrasta zapotrzebowanie na szybkie i wydajne dyski SSD przeznaczone do pracy ciągłej w centrach danych.

CSP napędzają ceny i popyt

Istotną zmianą względem poprzedniego supercyklu jest struktura klientów. Obecna fala zakupów jest w dużej mierze generowana przez CSP, czyli globalnych dostawców usług chmurowych. Skala ich zamówień rośnie wykładniczo, a wrażliwość cenowa jest znacznie mniejsza niż w przypadku tradycyjnych odbiorców końcowych. W efekcie wzrost cen pamięci przekracza poziomy obserwowane w latach 2017–2019 i ustanawia nowe rekordy.

TrendForce podkreśla, że przy utrzymującym się popycie na rozwiązania AI oraz ograniczonej podaży, producenci pamięci znajdują się w wyjątkowo silnej pozycji negocjacyjnej. Rosnące średnie ceny sprzedaży, wynikające z trwałej nierównowagi popytu i podaży, sprawiają, że dynamika wzrostu rynku pamięci pozostaje wyraźnie lepsza niż w przypadku segmentu foundry.

Najnowszy numer

Najnowszy numer