Canalys przedstawił najnowszy raport z rynku komputerów osobistych. Drugi kwartał 2022 roku, nie był udany dla branży. Liderem pozostaje Lenovo.

Canalys przygotował nowy raport z rynku komputerów osobistych. Maluje on niespecjalnie wesoły obraz najbliższej przyszłości, w której sprzedaż komputerów nie tylko nie będzie rosła, ale w której będzie spadać. Co jednak kryje się za surowymi liczbami?

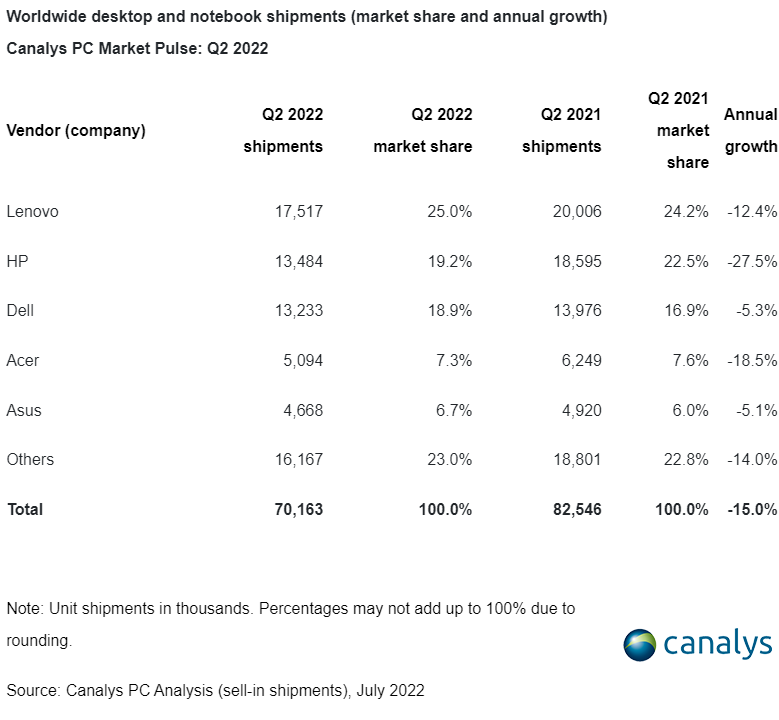

Drugi kwartał 2022 roku, bo ten okres obejmuje najnowszy raport, nie był udany dla branży. Łączne dostawy komputerów stacjonarnych i notebooków spadły o 15,0% do 70,2 mln sztuk, co jest najniższym poziomem od czasu podobnego zakłócenia w I kwartale 2020 r. Rozbijając to na składowe: sprzedaż notebooków spadła o 18,6% (do 54,5 mln sztuk), podczas gdy sprzedaż desktopów wzrosła nieznacznie – o 0,6% (do 15,6 mln sztuk). Dla notebooków jest to spadek już trzeci kwartał z rzędu.

Najwięksi producenci w Q2 2022

Liderem rynku pozostaje Lenovo. Producent utrzymał się na pierwszym miejscu na światowym rynku komputerów PC, pomimo tego, że liczba dostarczonych komputerów spadła o 12% do 17,5 miliona sztuk.

HP odnotowało największy spadek spośród pięciu czołowych dostawców sprzętu – aż o 28% do 13,5 miliona sztuk.

Dell znalazł się tuż za HP na trzecim miejscu, odnotowując stosunkowo niewielki spadek o 5%, z 13,2 mln sztuk dostarczonych na rynek.

Acer i Asus zamknęły się w pierwszej piątce ze spadkami odpowiednio 19% i 5%.

Dlaczego rynek się kurczy?

Autorzy raportu wskazują, że wśród przyczyn tak wyraźnego ochłodzenia rynku jest m.in. chińska polityka dotycząca covid. Wśród przyczyn lepszego wyniku desktopów na pierwsze miejsce ma wysuwać się natomiast siła popytu komercyjnego w związku z dalszym otwieraniem się gospodarek. Za ogólny spadek odpowiada w znacznej mierze sektor konsumencki, silniej odczuwający efekty rosnącej w większości gospodarek rozwiniętych inflacji. Wpływ inflacji zdaje się mniej dotykać segment komercyjny, zwłaszcza jego warstwę premium.

„Zgodnie z oczekiwaniami blokady COVID w kluczowych regionach i miastach Chin przez większość drugiego kwartału poważnie wpłynęły na produkcję i eksport komputerów osobistych” – powiedziała Emma Xu, analityk Canalys – „Zakłócenia w działalności fabryk i portów w Szanghaju, Kunshan i Jiangsu doprowadziły do znacznych opóźnień w zamówieniach dla wszystkich głównych dostawców komputerów PC. Chociaż produkcja i koordynacja zaczęły się poprawiać pod koniec maja, w drugim kwartale produkcja była poniżej normalnego poziomu. Ponadto ograniczenia w przepływie osób i towarów oraz ograniczenie działalności gospodarczej spowodowały gwałtowny spadek zakupów krajowych w Chinach, drugim co do wielkości rynku komputerów na świecie. Podczas gdy wskaźniki dotyczące wydatków konsumenckich i handlowych poprawiły się w czerwcu, ogólna sytuacja gospodarcza pozostaje niepewna, ponieważ nadal obowiązuje rządowa polityka zero-COVID”.

Warto jednak zauważyć, że mówimy o kwartale, który w dużej części świata był pierwszym prawdziwie pozbawionym restrykcji pandemicznych. Masowy powrót do biur (w końcu deklaracje o wyższości modelu hybrydowego dotyczą jedynie części firm), szkół i uczelni sprawił, że zamiast konieczności łączenia się na wideokonferencjach, co wymuszało inwestycje sprzętowe, możemy widywać się na żywo. Nie bez znaczenia jest też fakt, że rynek, po zakupach z czasu pandemii, jest dość nasycony.

Biorąc pod uwagę fakt, że kryzys, z którego początkiem mamy niewątpliwie do czynienia, będzie trwał według ekonomistów przynajmniej rok, a prawdopodobnie dłużej, producenci muszą szukać innych źródeł przychodów niż tylko surowa sprzedaż komputerów osobistych. Wygranymi będą zapewne ci, którzy w swoim portfolio mają rozwiązania B2B, szczególnie z obszarów data center i edge computing.

Najnowszy numer

Najnowszy numer