Czy duże podwyżki cen kontraktowych na pamięć DRAM są realne?

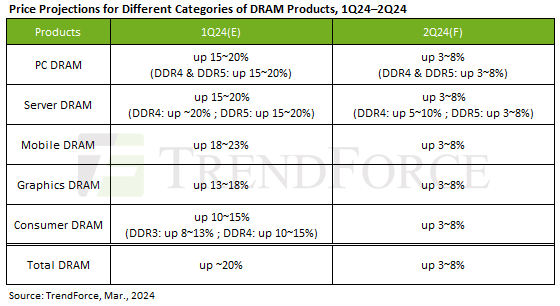

Powszechnie oczekuje się, że znaczne podwyżki cen u dostawców od IV kwartału 2023 r. jeszcze bardziej osłabią dynamikę uzupełniania zapasów. W rezultacie przewiduje się, że ceny kontraktowe pamięci DRAM w drugim kwartale odnotują niewielki wzrost o ok. 3–8%.

Z najnowszego raportu TrendForce wynika, że pomimo wysiłków dostawców pamięci DRAM mających na celu zmniejszenie zapasów, nie udało im się jeszcze sprowadzić ich do rozsądnych poziomów. Ogólne perspektywy popytu na ten rok też pozostają niepewne.

Przejście na procesory kompatybilne z DDR5 spowoduje wzrost zapotrzebowania na pamięć DRAM w komputerach PC w drugim kwartale. Oczekuje się, że w miarę jak producenci przejdą na bardziej zaawansowane i opłacalne procesy produkcyjne pamięci DDR5, ich rentowność znacznie wzrośnie.

Oczekiwanie na wyższe ceny pamięci DRAM w pierwszej połowie 2024 r. skłoniło dostawców do wprowadzenia podwyżek cen w drugim kwartale, dążąc do podwyżki cen kontraktowych pamięci DRAM do komputerów PC o 3–8%. Warto zauważyć, że chociaż ceny pamięci DDR5 odnotowały już zauważalny wzrost w pierwszym kwartale – przekraczając średni wzrost w przypadku innych produktów – oczekiwane pojawienie się popytu na komputery PC ze sztuczną inteligencją może prowadzić do lekkiego złagodzenia wzrostu cen pamięci DDR5 w drugim kwartale.

W sektorze serwerowej pamięci DRAM obserwuje się ciągłe zainteresowanie gromadzeniem zapasów pamięci DDR5. Jednak według pierwszego kwartału pamięć DDR5 nie przeniknęła na rynek w takim stopniu, jak oczekiwano, co sugeruje, że jej popyt nie w pełni się rozwinął.

Aby rozwiązać ten problem, producenci zwiększają produkcję pamięci DDR5 i stosują strategie łączenia wolumenów w celu zwiększenia rentowności, co z kolei prowadzi do stopniowego osłabienia wzrostu cen pamięci DDR5.

Z drugiej strony pamięć DDR4 doświadcza mniejszej presji na obniżanie cen ze względu na ograniczenia pojemności. W związku z tym oczekuje się, że ceny kontraktowe DDR4 wzrosną w drugim kwartale bardziej niż ceny DDR5, stopniowo zmniejszając różnicę cen między nimi.

Ogółem przewiduje się, że ceny kontraktowe serwerów DRAM wzrosną w drugim kwartale o około 3–8%, aby odzwierciedlić dynamikę rynku. Rynek mobilnych pamięci DRAM odzwierciedla zrównoważone zapasy nabywców, ale brakuje mu znaczącego wzrostu popytu, co prowadzi do biernej postawy w negocjacjach w drugim kwartale.

Ograniczenie produkcji w połączeniu z silnym popytem utrzymującym się od 2 poł. 2023 r. do 1 kw. 2024 r. znacząco uszczupliło zapasy producentów. Ta zmiana wpłynęła na dynamikę negocjacji, odchodząc od nadmiaru dostaw, który wcześniej stawiał dostawców w niekorzystnej sytuacji w negocjacjach. Producenci, chcąc zwiększyć swoją rentowność, wyznaczyli ambitny cel wzrostu cen kontraktowych mobilnych pamięci DRAM na drugi kwartał o 10–15% lub więcej, co wskazuje na silną postawę negocjacyjną.

TrendForce uważa jednak, że bierna postawa negocjacyjna nabywców może złagodzić agresywne zamiary dostawców w zakresie cen, szacując bardziej umiarkowany wzrost cen mobilnej pamięci DRAM na poziomie 3–8% w drugim kwartale.

W sektorze graficznych pamięci DRAM dynamika innych produktów DRAM pomogła zapoczątkować okres silnego wzrostu cen, który w dalszym ciągu napędza aktywność zakupową. Popyt na standardową specyfikację GDDR6 16 Gb pozostaje wysoki, a kupujący na ogół są skłonni zaakceptować podwyżki cen sprzedawców. Obecnie nie widać oznak spadku cen. Dodatkowo producenci przenoszą podobne moce produkcyjne do domeny HBM, co prowadzi do stosunkowo konserwatywnego planu produkcji GDDR. Biorąc pod uwagę niszową pozycję rynkową graficznych pamięci DRAM, obserwowanie przyszłej dynamiki sprzedaży produktów końcowych jest również niezwykle istotne.

Konsumencka pamięć DRAM znajduje stabilny popyt przede wszystkim w sektorach związanych ze sztuczną inteligencją oraz selektywnym uzupełnianiu zapasów w branży telewizyjnej i sieciowej. Rynek pozostaje jednak słaby ze względu na powolny postęp projektów w chińskim sektorze telekomunikacyjnym i internetowym.

Istnieje zauważalna różnica w strategiach cenowych pomiędzy głównymi światowymi producentami a firmami tajwańskimi; ta pierwsza wykorzystała boom na sztuczną inteligencję, znacznie zmniejszając swoje zapasy i przyjmując zdecydowane stanowisko w sprawie podwyżek cen w odpowiedzi na presję strat w ciągu ostatnich dwóch kwartałów. Z kolei tajwańscy producenci w dalszym ciągu borykają się z presją dotyczącą zapasów, co prowadzi do bardziej stopniowego podejścia do podwyżek cen. Pomimo dużej podaży na całym rynku, rosnące ceny zachęciły kupujących do wcześniejszego zaopatrzenia się. W rezultacie oczekuje się, że wzrost cen kontraktowych konsumenckich modułów DRAM w drugim kwartale będzie umiarkowany i osiągnie szacunkowy wzrost na poziomie 3–8%.

Najnowszy numer

Najnowszy numer