Globalny rynek 3D NAND skurczy się o 24,3 proc. w III kw. 2022 r.

Popyt na pamięci 3D NAND spadł w trzecim kwartale z powodu słabnącego popytu na komputery PC i smartfony. W rezultacie spadły zarówno średnie ceny sprzedaży pamięci flash, jak i liczba wyprodukowanych egzemplarzy, co poważnie wpłynęło na przychody producentów 3D NAND.

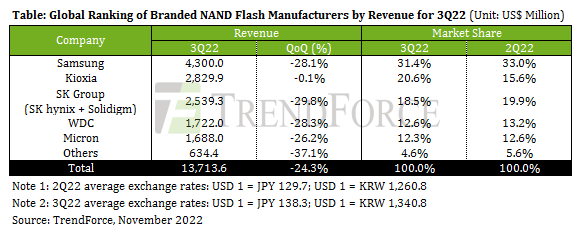

Producenci 3D NAND dostarczyli w III kwartale 2022 r. pamięci o wartości 13,71 mld USD, co oznacza spadek o 24,3% w ujęciu kwartalnym, jak wynika z raportu TrendForce. To dlatego, że wolumeny dostawy 3D NAND spadły sekwencyjnie o 6,7%, podczas gdy średnie ceny spadły o 18,3% QoQ, ponieważ producenci 3D NAND musieli obniżyć ceny, aby uczynić swoje produkty bardziej atrakcyjnymi dla konsumentów.

zródło: TrendForce

Samsung utrzymał pozycję lidera jako producent NAND flash z 31,4% udziałem w rynku. Tymczasem jego przychody z 3D NAND spadły o 28,1% w ujęciu kwartalnym. Samsung, który sprzedaje jedne z najlepszych dysków SSD, w trzecim kwartale 2022 roku ucierpiał z powodu spadku zarówno dostaw, jak i ASP. Natomiast Kioxia zdołała zwiększyć swój udział w rynku z 15,6% w II kwartale do 20,6% w III kwartale. Co więcej, przychody firmy z 3D NAND wyniosły łącznie 2,83 mld USD, co oznacza spadek o zaledwie 0,1% kwartał do kwartału, na podstawie danych TrendForce. Podczas gdy ASP Kioxia znacznie spadło w ciągu kwartału, firma sprzedała mnóstwo pamięci do zastosowań konsumenckich.

Sprzedaż pamięci NAND flash przez SK Group, która kontroluje SK Hynix i Solidigm, spadła o 29,8% w ciągu kwartału do 2,54 mld USD. W rezultacie udział firmy spadł do 18,5% z 19,9% w drugim kwartale. Ponadto pozycja grupy SK uległa znacznemu osłabieniu w III kwartale, ponieważ spadła sprzedaż pamięci i dysków półprzewodnikowych do produktów konsumenckich (sprzedawanych głównie przez SK Hynix) oraz dostawy dysków SSD klasy korporacyjnej (sprzedawanych głównie przez Solidigm).

Western Digital i Micron wypadły w trzecim kwartale podobnie, gdyż ich sprzedaż spadła odpowiednio do poziomu 28,3% i 26,2% w ujęciu kwartalnym, a obie firmy straciły część udziałów na rzecz Kioxia w trzecim kwartale 2022 r.

Mniejsi producenci 3D NAND ucierpieli najbardziej w trzecim kwartale, ponieważ ich sprzedaż załamała się o 37,1% w ujęciu kwartalnym. W rezultacie kontrolują oni obecnie 4,6% rynku, co oznacza spadek o 1% w stosunku do 2Q 2022.

TrendForce spodziewa się, że w czwartym kwartale przychody 3D NAND będą niższe, ponieważ popyt nadal pozostaje niski, a cięcia dotyczące rozpoczęcia produkcji wafli 3D NAND nie przyniosą według prognoz natychmiastowej ulgi. W rezultacie analitycy spodziewają się, że ceny kontraktowe 3D NAND spadną o 20% – 25% w ujęciu kwartalnym ze względu na powolny popyt i blokady w Chinach. Ponadto, plany Samsunga dotyczące produkcji 3D NAND w IV kwartale i kolejnych są niejasne, gdyż w przeciwieństwie do swoich rywali, nie zapowiedziano żadnych cięć.

Najnowszy numer

Najnowszy numer