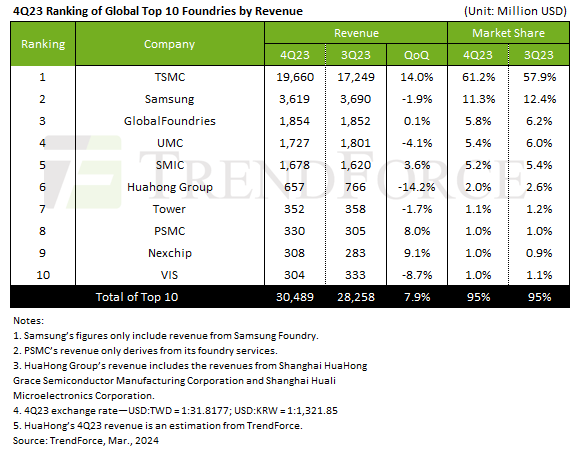

Łączna kwota przychodów 10 największych odlewni na świecie w IV kw. 2023 sięgnęła 111,54 mld USD

TrendForce zauważa w swoim badaniu, że rok 2023 był rokiem pełnym wyzwań dla odlewni, charakteryzującym się wysokim poziomem zapasów w całym łańcuchu dostaw, słabą gospodarką światową i powolnym ożywieniem na rynku chińskim.

Czynniki te doprowadziły do cyklu spadkowego w branży, a dziesięć największych odlewni odnotowało roczny spadek o 13,6%, a przychody osiągnęły zaledwie 111,54 miliardów dolarów.

Przygotowany raport ukazuje jednak zauważalny wzrost przychodów dziesięciu największych odlewni półprzewodników na świecie o 7,9% w czwartym kwartale 2023 roku.

Wzrost ten spowodowany jest przede wszystkim przez utrzymujący się popyt na komponenty do smartfonów, takie jak punkty dostępowe do smartfonów ze średniej i niższej półki oraz urządzenia peryferyjne PMIC. Sezon premier najnowszych urządzeń Apple’a również znacząco się przyczynił, napędzając dostawy chipsetu A17 i powiązanych układów peryferyjnych, w tym OLED DDI, CIS i PMIC.

Wysokiej jakości proces 3 nm firmy TSMC znacząco zwiększył jej udział w przychodach, zwiększając w tym kwartale jej udział w rynku światowym powyżej progu 60%.

Rok 2024 zapowiada się lepiej, a popyt napędzany sztuczną inteligencją zwiększy globalnie roczne przychody o 12% do 125,24 miliarda dolarów. TSMC, korzystając ze stałych zamówień na zaawansowane procesy, może znacznie przekroczyć średnią w branży.

Dostawy płytek TSMC wzrosły w czwartym kwartale 2023 r. dzięki popytowi na smartfony, notebooki i HPC związane ze sztuczną inteligencją, a przychody TSMC wzrosły w ciągu kwartału o 14% do 19,66 miliarda dolarów. Udział przychodów z procesów 7 nm i niższych wzrósł z 59% w trzecim kwartale do 67% w czwartym kwartale, co podkreśla zależność TSMC od najnowocześniejszych technologii. Oczekuje się, że wraz ze stopniowym zwiększaniem produkcji w procesie 3 nm udział przychodów z zaawansowanych procesów przekroczy 70%.

Samsung także otrzymał zamówienia na różne nowe komponenty do smartfonów, głównie w dojrzałych procesach powyżej 28 nm. Tymczasem popyt na zaawansowane procesory i modemy główne odnotował stały wzrost ze względu na wcześniejsze zamówienia klientów, co doprowadziło do niewielkiego spadku przychodów odlewni Samsunga o 1,9% kwartalnie do 3,62 miliarda dolarów.

GlobalFoundries odnotowało skromny, bo 5%, wzrost przychodów w segmencie motoryzacyjnym, co wynika głównie ze wzrostu liczby umów LTA podpisanych przez wielu klientów z branży motoryzacyjnej oraz niewielkich optymalizacji w ASP. Jednak dostawy w kluczowych obszarach zastosowań, takich jak inteligentne urządzenia mobilne, komunikacja i domowy/przemysłowy Internet Rzeczy, odnotowały spadki, w wyniku czego całkowite przychody osiągnęły w czwartym kwartale około 1,85 miliarda dolarów.

Firma UMC odnotowała sporadyczne wzrosty zamówień z sektorów smartfonów i komputerów PC, ale słaba gospodarka światowa, konserwatywne decyzje klientów dotyczące rozpoczęcia rozpoczęcia produkcji płytek półprzewodnikowych oraz korekty zapasów w sektorze motoryzacyjnym doprowadziły do spadku dostaw płytek półprzewodnikowych, co spowodowało spadek przychodów w czwartym kwartale o 4,1%. do około 1,73 miliarda dolarów.

SMIC odnotował kwartalny wzrost przychodów o 3,6% do około 1,68 miliarda dolarów, głównie z powodu pilnych zamówień związanych ze smartfonami i notebookami/komputerami stacjonarnymi, podczas gdy dostawy dla sektorów komunikacji sieciowej, ogólnej elektroniki użytkowej oraz motoryzacji/kontroli przemysłowej odnotowały spadki.

W rankingach pomiędzy szóstą a dziesiątą pozycją zaszły trzy istotne zmiany: PSMC przesunęło się na ósme miejsce, korzystając z ożywienia na specjalistycznych wyjściach płytek DRAM i pilnych zamówień na komponenty do smartfonów; Nexchip ponownie znalazł się w pierwszej dziesiątce i zapewnił sobie dziewiąte miejsce dzięki pilnym zamówieniom TDDI i dostawom dużych ilości nowych produktów z WNP; VIS spadł na dziesiąte miejsce ze względu na spowolnienie zamówień związanych z telewizją oraz korekty zapasów dokonywane przez klientów z branży motoryzacyjnej i kontroli przemysłowej. Spadek ten był najbardziej widoczny w przychodach z platform zarządzania energią, co wskazywało na ograniczenie popytu ze strony europejskich, amerykańskich i japońskich klientów IDM w sektorach motoryzacyjnym i sterowania przemysłowego.

IFS, który w 3 kw. 2023 r. po raz pierwszy znalazł się w pierwszej dziesiątce, został wypchnięty z rankingów przez PSMC i Nexchip z powodu takich czynników, jak przejście między nową i starą generacją procesorów oraz słaba dynamika zapasów w firmie Intel.

Pozostałe spółki, takie jak HuaHong Group i Tower, odnotowały spadek przychodów odpowiednio o 14,2% i 1,7%.

Najnowszy numer

Najnowszy numer