Raport Counterpoint Research: 75% światowej produkcji szkła do wyświetlaczy pochodzi z Chin

Produkcja szkła do wyświetlaczy stała się jednym z najbardziej skoncentrowanych segmentów globalnego łańcucha dostaw elektroniki. Według najnowszego raportu Counterpoint Research aż 75% światowej podaży pochodzi dziś z Chin. To efekt dekady intensywnych inwestycji i równoległego wycofywania mocy produkcyjnych w innych regionach.

Chiny jako globalne centrum produkcji szkła do wyświetlaczy

Counterpoint Research w opublikowanej białej księdze dotyczącej rynku szkła wyświetlaczy wskazuje na głęboką zmianę geograficzną, jaka dokonała się w ostatnich dziesięciu latach. Branża, która wcześniej przechodziła przez kolejne etapy dominacji Stanów Zjednoczonych, Japonii, Korei Południowej oraz Tajwanu, została w dużej mierze przeniesiona do Chin. Skala inwestycji w nowe linie produkcyjne, wspierana przez lokalne władze i długoterminowe strategie przemysłowe, zbiegła się z redukcją zdolności produkcyjnych w Japonii i Korei.

Na 2025 rok Chiny odpowiadają już za trzy czwarte globalnego rynku szkła stosowanego w panelach LCD i innych płaskich wyświetlaczach. Oznacza to nie tylko przewagę ilościową, ale również coraz większy wpływ na ceny, dostępność oraz tempo wdrażania nowych generacji technologicznych.

Linie 10,5 generacji i przewaga skali

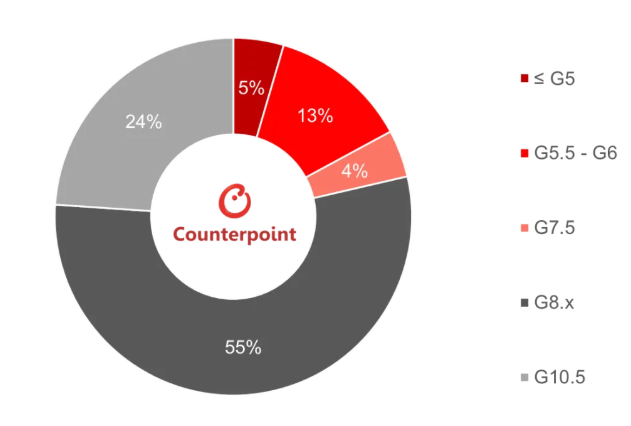

Szczególnie istotną rolę w tej dominacji odgrywają fabryki szkła 10,5 generacji. Cztery największe zakłady tego typu na świecie znajdują się obecnie w Chinach i łącznie odpowiadają za około 25% globalnej podaży szkła do wyświetlaczy. Produkcja w tym segmencie jest ściśle powiązana z wielkoformatowymi panelami LCD, wykorzystywanymi głównie w telewizorach o bardzo dużych przekątnych.

Przewaga skali ma tu kluczowe znaczenie. Linie 10,5 generacji wymagają ogromnych nakładów kapitałowych, stabilnego popytu oraz bliskiej współpracy z producentami paneli. Chiny, jako największy rynek telewizorów LCD i jednocześnie centrum ich produkcji, spełniają wszystkie te warunki.

Konkurencja międzynarodowa i rola chińskich graczy

Globalny rynek szkła wyświetlaczy pozostaje formalnie zdominowany przez pięć firm. Trzy z nich to gracze międzynarodowi, dwie kolejne to przedsiębiorstwa chińskie. Corning, pionier technologii fuzji szkła, utrzymuje pozycję lidera, posiadając najszerszą sieć zakładów produkcyjnych w Chinach i przeznaczając około 8% przychodów na badania i rozwój. AGC oraz NEG bazują na technologii float i wysokiej zależności od segmentu wyświetlaczy, co pozwala im zachować istotną pozycję rynkową.

Wśród firm chińskich wyróżnia się Irico, które rozwija model pionowej integracji łączący produkcję paneli i szklanych substratów. Z kolei Tunghsu znalazło się w trudnej sytuacji w związku z problemami regulacyjnymi i presją ze strony rynku kapitałowego. Mimo to ogólny obraz pozostaje jednoznaczny. Chiny nie tylko przejęły produkcję szkła do wyświetlaczy, ale stały się kluczowym punktem odniesienia dla całej branży.

Najnowszy numer

Najnowszy numer