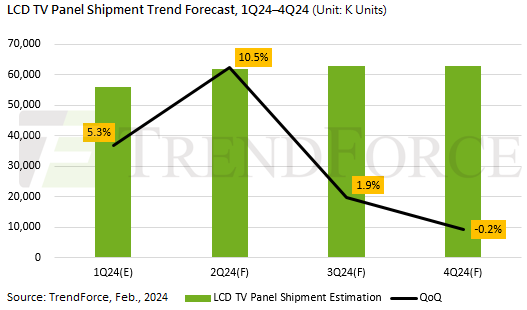

Raport TrendForce: Sprzedaż paneli LCD TV w Q1 2024 r. szacowana na 55,8 miliona sztuk, spodziewany dalszy wzrost w Q2

Zapasy paneli telewizyjnych powróciły do bezpiecznego, choć jeszcze nieco niskiego poziomu na początku 2024 r. dzięki producentom paneli skutecznie kontrolującym tempo produkcji.

Popyt zaczął wykazywać znaczące odbicie od stycznia, napędzany psychologicznymi oczekiwaniami wzrostu cen, gromadzeniem zapasów na festiwale zakupowe i wydarzenia sportowe, a także wydłużonym czasem wysyłki i zwiększonymi stawkami frachtowymi z powodu konfliktów na Morzu Czerwonym. W rezultacie TrendForce szacuje, że dostawy paneli LCD TV osiągną 55,8 mln sztuk w pierwszym kwartale. Oznaczałoby to wzrost o 5,3% kwartał do kwartału.

TrendForce przewiduje, że ceny paneli telewizyjnych prawdopodobnie wzrosną w II kwartale, zwiększając gotowość producentów do produkcji i potencjalnie zwiększając dostawy do 61,5 mln sztuk, co oznacza wzrost o 10,5% w porównaniu do poprzedniego kwartału. Oczekuje się, że popyt będzie wspierany przez promocje na 618 Festival vw kwietniu i maju, a także gromadzenie zapasów na Igrzyska Olimpijskie w Paryżu, jednak klienci mogą przyjąć konserwatywne podejście do gromadzenia zapasów w czerwcu, oczekując na rzeczywiste wyniki sprzedaży, co czyni ten okres kluczowym dla obserwacji zmian cen paneli telewizyjnych.

Nastroje na rynku paneli telewizyjnych poprawiły się w pierwszej połowie roku, ale powolne ożywienie gospodarki światowej i zwiększone ryzyko geopolityczne sprawiają, że szczytowy sezon popytu na panele w drugiej połowie roku jest niepewny.

W porównaniu z rynkiem paneli IT, na którym występuje brak równowagi między podażą a popytem, rynek paneli telewizyjnych ustabilizował się i stał się rentowny, co czyni go niezwykle ważnym dla wyników producentów paneli w drugiej połowie roku. TrendForce podaje, że obecne cele w zakresie dostaw wyznaczone przez producentów paneli wzrosły o 6,7% w porównaniu z 2023 r., co wskazuje, że po osiągnięciu rentowności producenci paneli nadal dążą do agresywnej wysyłki.

Najnowszy numer

Najnowszy numer