Rynek kontraktowej produkcji półprzewodników: Tajwan bezkonkurencyjny, Europa właściwie nie istnieje

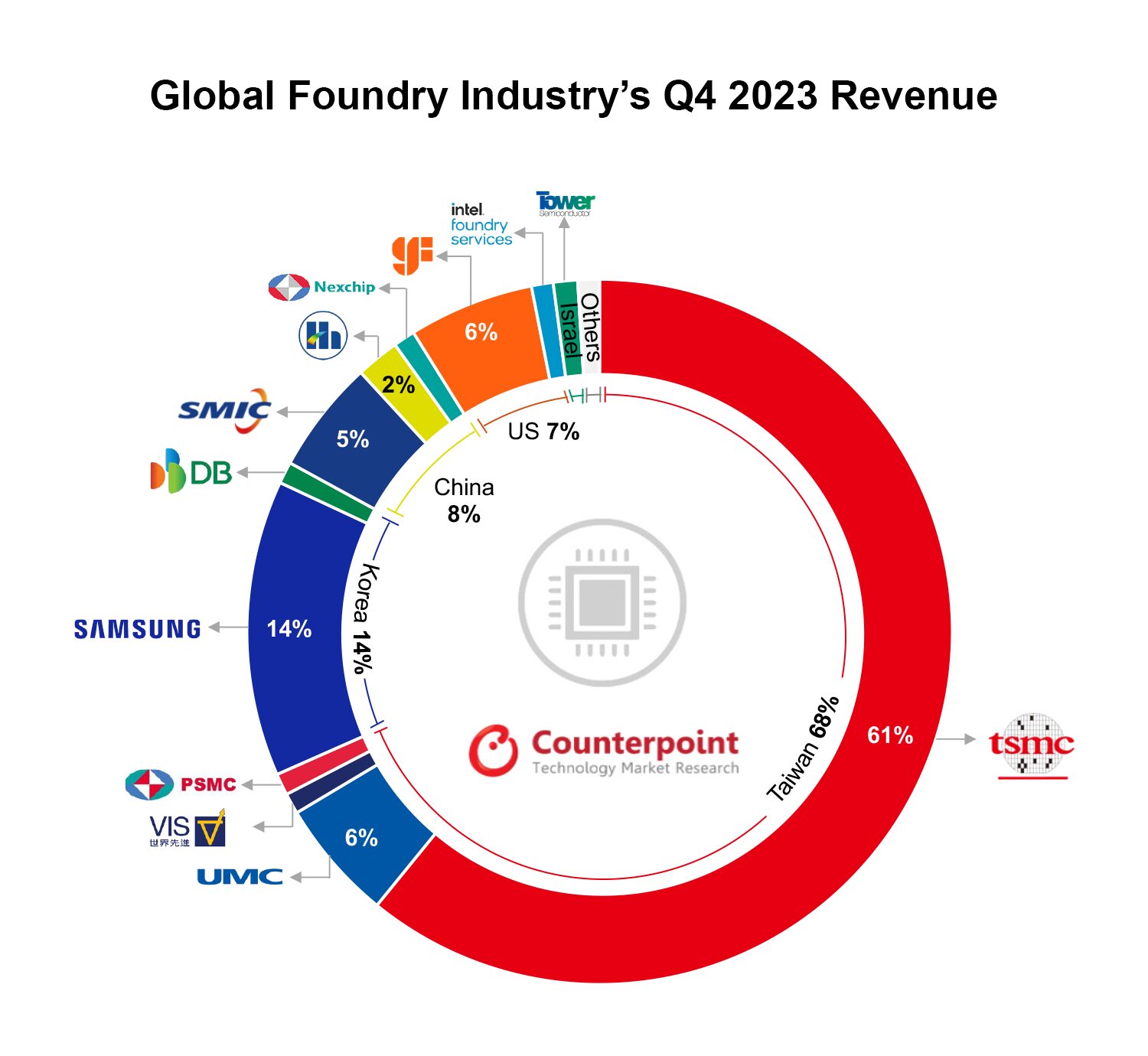

Jak podaje Counterpoint Research, kontraktowa produkcja półprzewodników byłą w 2023 roku zdominowana przez Tajwan. Wyspiarskie państwo (lub też “zbuntowana prowincja” jak utrzymują Chiny) odpowiada za 61% globalnej produkcji. Europę na wykresie przygotowanym przez autorów raportu trudno wręcz dostrzec.

Według raportu Counterpoint Research’s Foundry Services, przychody globalnej branży odlewniczej wzrosły o około 10% kwartalnie, ale spadły o 3,5% rok do roku w IV kwartale 2023 roku. Pomimo trwających niepewności makroekonomicznych, branża zaczęła wychodzić na prostą w drugiej połowie 2023 roku, napędzana popytem na odtworzenie zapasów w łańcuchu dostaw w sektorach smartfonów i komputerów osobistych. Zaobserwowano nagłe zamówienia zarówno z sektorów komputerowych, jak i smartfonowych, szczególnie w łańcuchu dostaw smartfonów z systemem Android.

Analitycy z Counterpoint Research przeanalizowali rynek produkcji kontraktowej – udział TSMC jest przytłaczający

TSMC pozostało liderem w branży w IV kwartale 2023 roku, kontrolując 61% udziału w rynku. Osiągnęło lepsze niż oczekiwano przychody w IV kwartale 2023 roku, co stanowi znaczący wzrost w porównaniu z 59% wzrostem w III kwartale 2023 roku. Wykorzystanie mocy produkcyjnych w technologii 5 nm w TSMC osiągnęło pełną wydajność, wspierane przez silny popyt na jednostki GPU AI od NVIDIA. Tymczasem iPhone 15 firmy Apple nadal napędza wzrost w wiodącym segmencie litografii 3 nm. To właśnie technologie poniżej 7 nm stanowiły niemal 70% całkowitego przychodu TSMC w tym kwartale.

Samsung Foundry utrzymało swoją drugą pozycję, z udziałem w rynku wynoszącym 14% w IV kwartale 2023 roku. W pewnym stopniu napędza tę produkcję także własne zapotrzebowanie Samsunga. Przykładem jest chociażby popularność serii smartfonów Samsung S24 wróży dobrze dla udziału koreańskiej firmy. Podobnie jak TSMC, Samsung Foundry także znaczną część przychodów uzyskuje z najnowocześniejszych technologii.

Wśród wytwórców korzystających ze starszych technologii produkcyjnych zarówno GlobalFoundries, jak i UMC, uzyskały wyniki lepsze niż oczekiwano. Obie firmy mając udział w rynku na poziomie 6% w IV kwartale 2023 roku stoją jednak wobec słabnących prognoz na I kwartał 2024 roku, co w dużej mierze odzwierciedla słaby popyt i dostosowania zapasów klientów, szczególnie w zastosowaniach motoryzacyjnych i przemysłowych.

Czołowy chiński producent, SMIC, miał udział w rynku na poziomie 5% w IV kwartale 2023 roku, a wykorzystanie mocy produkcyjnych w technologiach 7/10/14 nm było wysokie, aby zaspokoić zapotrzebowanie ze strony m.in. Huawei i innych, lokalnych producentów. SMIC przewiduje wzrost zamówień na konkretne komponenty związane ze smartfonami, w tym TDDI i CIS, w najbliższej przyszłości, ale przyjął ostrożne perspektywy na cały rok.

Po gwałtownym spadku w 2023 roku, przewiduje się, że branża produkcji kontraktowej powróci na ścieżkę wzrostu w 2024 roku. Zapasy się normalizują, a silny popyt na sztuczną inteligencję i łagodne ożywienie popytu końcowego będą głównymi czynnikami wzrostu branży w 2024 roku.

Najnowszy numer

Najnowszy numer