Rynek smartfonów w pierwszym kwartale 2022 roku. Które firmy produkujące smartfony poradziły sobie lepiej w warunkach opadającego rynku?

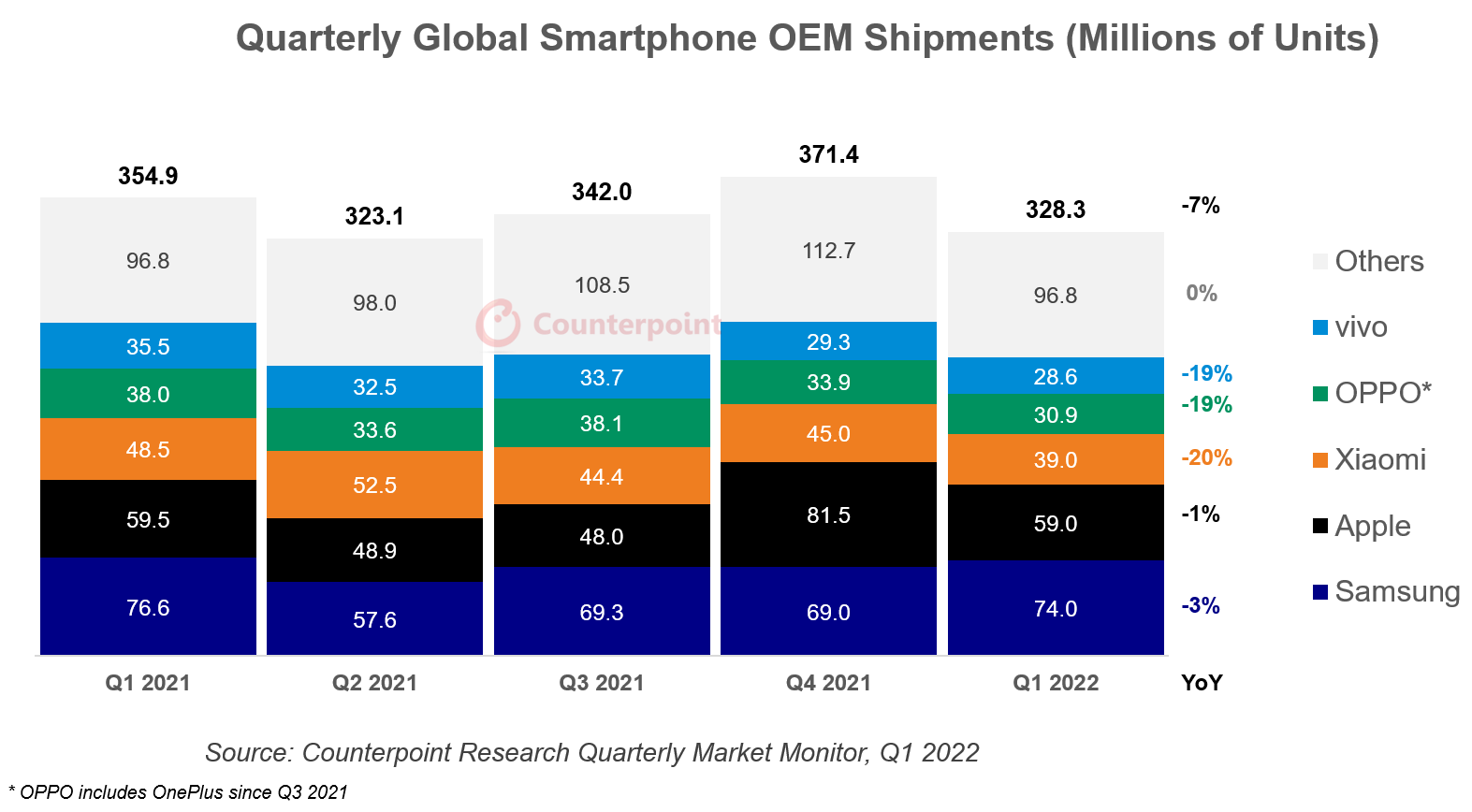

Jak wyglądał rynek smartfonów w pierwszym kwartale 2022 roku? Niestety, nie jest różowo… Jak wskazuje raport Counterpoint Research, globalny rynek smartfonów w Q1 2022 spadł o 7% względem analogicznego okresu w roku poprzednim. Autorzy raportu wskazują, że przyczyną są ograniczenia podaży i geopolityczna niepewność.

328 mln sztuk smartfonów to sporo. Jednak w Q1 2021 sprzedało się o 7% więcej, a w ostatnim kwartale ubiegłego roku aż o 12% więcej. Spadek był spowodowany trwającymi niedoborami komponentów, a także wznowieniem się pandemii COVID na początku kwartału w Chinach, a także napaścią Rosji na Ukrainę. Piątka liderów rynku pozostała niezmienna – Samsung, Apple, Xiaomi, OPPO i vivo.

Które firmy produkujące smartfony poradziły sobie lepiej w warunkach opadającego rynku?

Po raz kolejny widać, że na zawirowania rynkowe szczególnie odporny jest Samsung. Południowokoreański gigant sprzedał wprawdzie o 3% smartfonów mniej niż w pierwszym kwartale poprzedniego roku, była to jednak jedyna marka z czołówki, która uzyskała wzrost kwartał-do-kwartału. Udział Samsunga w rynku wzrósł do 23% z 19% w Q4 2021, w wyniku czego Samsung zajął pierwsze miejsce wśród producentów smartfonów. Choć flagowe produkty koreańskiej firmy zostały wprowadzone na rynek pod koniec lutego (o miesiąc później niż w zeszłym roku) i po cenie wyższej niż poprzednia seria S21, klienci zareagowali na nie zaskakująco dobrze. To zapewne główna przyczyna wzrostu względem końcówki ubiegłego roku.

Topowa seria smartfonów Samsunga, Galaxy S22, sprzedaje się naprawdę dobrze (fot. Samsung)

Drugie miejsce wśród producentów smartfonów w pierwszym kwartale 2022 roku zajęło Apple. Liczba dostarczonych na rynek urządzeń spadała o 1%, osiągając 59 milionów sztuk. Spadek był więc niższy niż spadek całego rynku – Apple może więc uznać Q1 za udany. Było to spowodowane dużym popytem na serię iPhone 13 i wczesną premierą iPhone’a SE z obsługą 5G. Udział Apple w rynku osiągnął 18%, co oznacza wzrost względem Q1 2021 (wówczas 17%). Spadek kwartał-do-kwartału w tym przypadku wynikał z sezonowości.

Seria iPhone 13 sprzedaje się nieźle – co oczywiście sprawia, że, mimo wysokich cen, Apple pozostaje w ścisłej czołówce także w Q1 2022 (fot. Apple)

Globalne dostawy smartfonów Xiaomi spadły o 20% rok do roku do 39 milionów sztuk w I kwartale 2022 r., a udział firmy w rynku spadł do 12% z 14% w tym samym kwartale ubiegłego roku. Było to spowodowane stosunkowo słabą sprzedażą smartfonów Redmi 9A i 10S. Jednocześnie Xiaomi silnie odczuło niedobory chipów.

OPPO (wliczając w to należącą do firmy markę OnePlus) zaliczyło poważny spadek – o 19% r/r i 9% kw/kw do 31 mln sztuk. Przyczyną, podobnie jak w przypadku Xiaomi, miały być głównie ograniczenia po stronie podaży, wynikające z utrzymujących się niedoborów komponentów. Udział w rynku tego producenta spadł do 9% z 11% w I kwartale 2021 roku.

Do udanych pierwszego kwartału nie zaliczy także druga firma grupy BBK Electronics – Vivo. Sprzedaż smartfonów tego producenta spadła o 19% r/r i 3% kw/kw, a jego udział w rynku spadł do 9% w Q1 2022 r. z 10% w tym samym kwartale ubiegłego roku. vivo, podobnie jak OPPO i Xiaomi, boryka się z niedoborami komponentów. Pomimo dobrych wyników w Chinach, gdzie Vivo zastąpiło Apple jako wiodącą markę smartfonów, producent odnotował spadek globalnych dostaw.

Dlaczego Samsung poradził sobie lepiej niż inni?

Samsung wydaje się być bardziej “kryzysoodporny” od konkurentów. Gdyby wskazać jedną cechę, którą koreański producent różni się od pozostałych firm produkujących smartfony to zapewne byłaby to większa niezależność produkcyjna. Wprawdzie również Apple (także nieźle radzące sobie w Q1 2022) posiada własne SoC i nie musi polegać na MediaTeku czy Qualcommie, ale nie jest niezależne produkcyjnie – korzystając z usług tajwańskiego TSMC, które w warunkach kryzysu chipowego wydaje się być wyraźnie przeciążone. Samsung natomiast posiada własne, olbrzymie możliwości produkcyjne w obszarze półprzewodników.

Komentując ogólną dynamikę rynku, starszy analityk Harmeet Singh Walia powiedział: „Wydaje się, że Samsung przezwyciężył niedobory komponentów, które wpłynęły na jego podaż w zeszłym roku, o czym świadczy wykraczający ponad spodziewany wzrost dostaw, pomimo późnego wprowadzenia flagowego produktu na rynek. W międzyczasie główni chińscy producenci OEM, tacy jak Xiaomi, OPPO i vivo, stanęli w obliczu większego kryzysu dostaw komponentów”.

Jak na wyniki globalnego rynku smartfonów w Q1 2022 wpłynęła wojna na Ukrainie?

Często miewamy nieco zaburzoną perspektywę jeśli chodzi o Rosję. To, naturalnie, wynika ze skali tego kraju. Patrzymy na mapę i widzimy przepastne przestrzenie. Potęga terytorialna nie idzie jednak w parze z gospodarczą. W prowadzonych przeze mnie od czasu wybuchu wojny wywiadach z szefami firm technologicznych w Polsce wynika jasno: wycofywanie się z rosyjskiego rynku, w globalnym ujęciu znaczy naprawdę niewiele. Rosjanie po prostu kupują niewiele, bo jest to społeczeństwo powszechnej biedy – obraz, który bywa wypaczany przez zdjęcia i filmy z Moskwy i Petersburga. Większość firm produkujacych smartfony wycofała się już z rosyjskiego rynku i, prawdę powiedziawszy, nie było to dla nich wielkie wyrzeczenie.

Rynek rosyjski dla czołowych producentów jest mało istotny w skali globalnej. Nie ma nawet sensu przyrównywać go do rynków Chińskiego czy Indyjskiego, ale nawet dużo mniejszych krajów europejskich. Zwłaszcza, jeśli weźmiemy pod uwagę nie liczbę sztuk, a przychody i zyski płynące z danego obszaru.

Według Statcounter, w kwietniu 2022 roku, a więc już po wycofaniu się większości marek, czołową pozycję na rosyjskim rynku, z udziałem niemal 25% ma mieć Xiaomi. Trudno jednak oszacować jak wyglądają rzeczywiste dane – nie jest tajemnicą, że póki co smartfony innych marek są wciąż w Rosji sprzedawane głównie z zapasów magazynowych. Sytuacja rozjaśni się dopiero gdy zapasy te się skończą. Przez miniony rok (tj. od marca 2021 do marca 2022) rynek rosyjski był zdominowany przez Samsunga, Apple i Xiaomi – wspólnie przejmującymi udziały po spadającej sprzedaży smartfonów Huawei.

Source: StatCounter Global Stats – Device Vendor Market Share

Czy zatem wojna na Ukrainie miała wyraźne skutki dla rynku? To zależy. Trudno będzie odrobić straty wizerunkowe w naszej części świata tym firmom, które na rynku rosyjskim pozostały. Nawet jeśli tworzą świetne produkty. Zyskać mogą natomiast firmy, które wykazały się twardą i zdecydowaną postawą – zarówno Samsung, jak i Apple. Nie ukrywam, że druga z tych firm w mojej prywatnej ocenie zyskała wiele także w wyniku wcześniejszej sprawy używania Pegasusa przez polskie służby do inwigilacji osób nieprzychylnych władzy. Zapewne w tym rozumieniu sytuacji nie jestem jedyny i, po raz pierwszy od wielu lat, rozważam iPhone’a jako mój następny wybór. Samsung natomiast może zyskiwać ciesząc się opinią (zasłużoną zresztą) marki wyjątkowo stabilnej, a wobec niejasnego stanowiska Chin wobec wojny, po prostu nie-chińskiej.

W bezpośrednich liczbach jednakże, wojna na Ukrainie nie przyniosła jednak zbyt wielkich zmian globalnemu rynkowi. Dyrektor ds. badań w Counterpoint Research, Jan Stryjak zauważył: „o ile oczekuje się, że niedobory komponentów wkrótce ulegną złagodzeniu, wojna rosyjsko-ukraińska stanowi nowe wyzwanie dla ożywienia globalnego rynku smartfonów. W pierwszym kwartale 2022 roku wojna miała niewielki wpływ na globalne dostawy smartfonów. Choć Samsung i Apple wycofały się z rosyjskiego rynku na początku marca, konsekwencje są na razie stosunkowo niewielkie w skali globalnej. Dwóch dostawców dostarcza około połowy rosyjskich dostaw smartfonów, ale ich łączne dostawy w Rosji stanowią mniej niż 2% wszystkich globalnych dostaw smartfonów. Jednak wpływ wojny może mieć szersze konsekwencje, jeśli doprowadzi do spadku dostępności surowców, wzrostu cen, dalszej presji inflacyjnej i/lub wycofania się innych dostawców z Rosji”.

Z tej wypowiedzi można wychwycić jeden, istotny szczegół: surowce. Jakie? Otóż niezbędne w produkcji półprzewodników – konkretnie jeden z gazów szlachetnych – neon. W wyniku wojny, globalna produkcja neonu, gazu krytycznego w zaawansowanej produkcji półprzewodników, spadła do alarmująco niskiego poziomu. Neon jest wymagany w laserach używanych w procesie produkcji chipów. To właśnie laserami maszyny produkcyjne wycinają wzory na maleńkich kawałkach krzemu w fabrykach wytwórców takich jak Samsung, Intel, TSMC czy Global Foundries. Przed napaścią Rosji na Ukrainę, ponad połowa światowej produkcji neonu była realizowana przez kilka firm na Ukrainie: Ingas z Mariupolu oraz Cryoin i Iceblick z siedzibami w Odessie. Oczywistym jest, że zakłady pierwszej firmy, podobnie jak otaczające je miasto, de facto już nie istnieją. Tak, to może wpłynąć na cały rynek półprzewodników. Póki co, światowe zapasu neonu są gotowe do zapewnienia podaży na jakiś czas. Nic jednak nie wskazuje, aby wojna miała się szybko zakończyć, a sama odbudowa ukraińskiej gospodarki będzie trwała lata.

Ostatecznie więc krótkotrwały wpływ wojny na rynek smartfonów jest nieznaczny. Długotrwały natomiast, może być małym trzęsieniem ziemi. Wytwórcy bowiem, mając bowiem do wyboru, przy ograniczonych możliwościach produkcyjnych, produkowanie chipów do smartfonów, lub układów dla segmentu data center, znacznie bardziej złożonych i nieporównywalnie droższych, oczywiście wybiorą drugą opcję. Nie powinno więc specjalnie dziwić, że mówiąc o kryzysie chipowym szef Intela wieszczy jego koniec dopiero w 2024 roku.

Najnowszy numer

Najnowszy numer