Rynek telekomunikacyjny w Polsce jest dzisiaj wart 41 mld PLN.

Rynek telekomunikacyjny w Polsce, mimo bardzo wysokiego nasycenia, w dalszym ciągu zyskuje użytkowników i buduje swoją wartość. W ostatnich miesiącach dla koniunktury rynku kluczowe były trzy czynniki – realizacja przez operatorów strategii „more-for-more”, zapewniającej wyższą marżowość usług (komórkowych i ISP), popyt na wysokoprzepustowe łącza stacjonarne, który podbija pandemia COVID-19 oraz konsolidacja rynku i konwergencja usług telekomunikacyjnych.

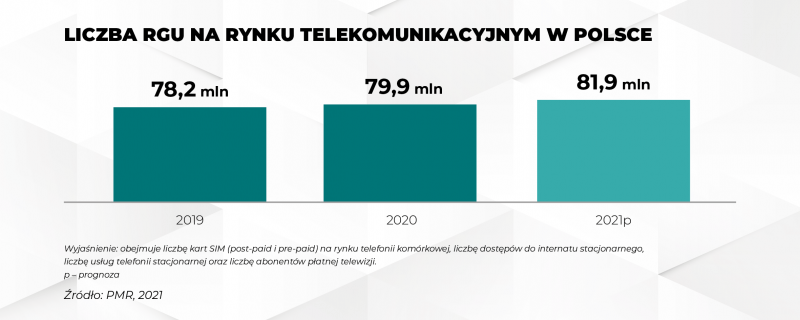

Według danych PMR, na polskim rynku telekomunikacyjnym ulokowanych jest ok. 80 mln RGU-sów (Revenue Generating Unit – pojedyncza, aktywna, generująca przychód detaliczny usługa), wliczając karty M2M czy karty SIM w modelu pre-paid. Zdecydowana większość z nich przypada jednak na segment usług abonamentowych. Telefonia komórkowa odpowiada za większą część liczby RGU ogółem, w następnej kolejności są rynek płatnej telewizji i ISP. W kolejnych latach (2021-2026) największe perspektywy wzrostu w ujęciu ilościowym w dalszym ciągu widać na rynku komórkowym.

Główne czynniki i trendy odpowiedzialne za wzrosty rynku telecom

To, co w głównej mierze odpowiada za wzrosty na rynku usług telekomunikacyjnych, to zdecydowanie nastawienie operatorów na budowanie wartości oraz wzrostu przychodów i rentowności w ramach strategii „more-for-more”. Jednocześnie ważna jest też koncentracja na jakości świadczonych usług, w tym głównie wysoka parametryzacja mobilnych i stacjonarnych usług dostępowych. Nie bez znaczenia jest też rozwój sieci 5G i sprzedaż taryf 5G.

– Pozostałe czynniki wpływające na wzrost wartości rynku usług telekomunikacyjnych, to rosnąca liczba abonentów dostępu do internetu stacjonarnego, w tym dodatkowy popyt na wysokoprzepustowe łącza stacjonarne z uwagi na pandemię COVID-19, inwestycje światłowodowe, konsolidacja rynku i konwergencja usług telekomunikacyjnych, pakietyzacja usług telekomunikacyjnych, w tym płatnej telewizji, która powstrzymuje zjawisko cord-cuttingu w Polsce oraz kontent premium oferowany w ramach płatnej telewizji i dosprzedaż usług dodatkowych. Fenomenem na rynku telekomunikacyjnym jest to, że rośnie nawet w skali 1-2% w warunkach mocnego nasycenia usługami czy przeceny rynku, jaka miała miejsce we wcześniejszych latach. – podsumowuje Katarzyna Sacha, Senior Analyst w PMR.

Rynek telekomunikacyjny w Polsce jest rynkiem dojrzałym i wysoko nasyconym, dlatego też od dłuższego czasu jego wartość porusza się w trendzie bocznym, jednak z tendencją do wzrostu w kolejnych latach. W 2020 r. wartość rynku – definiowana jako suma przychodów operatorów telekomunikacyjnych, z uwzględnieniem usług płatnej telewizji – doznała odbicia i wyniosła 41,1 mld zł. Oznacza to wynik o 1,3% wyższy w porównaniu z rokiem 2019. Pozytywna koniunktura rynku to wypadkowa wyników wypracowanych przez operatorów w segmentach: telefonii komórkowej, ISP oraz płatnej telewizji.

W krótkim okresie (2021-2022) rynek telekomunikacyjny czekają lekkie spadki. Z kolei w średnim oraz długim terminie (2023-2026) rynek na powrót zostanie podparty dodatnią dynamiką. Ogólnie w całym prognozowanym okresie średnioroczna stopa wzrostu rynku ukształtuje się na poziomie 0,4%.

Więcej informacji na temat całego rynku telekomunikacyjnego i poszczególnych kanałów rynku można znaleźć w darmowym raporcie PMR: „Wart 41 mld zł rynek telekomunikacyjny w Polsce z tendencją do wzrostu”

Lenovo zaprasza na pierwszy webinar z cyklu Lenovo Channel News.

Najnowszy numer

Najnowszy numer