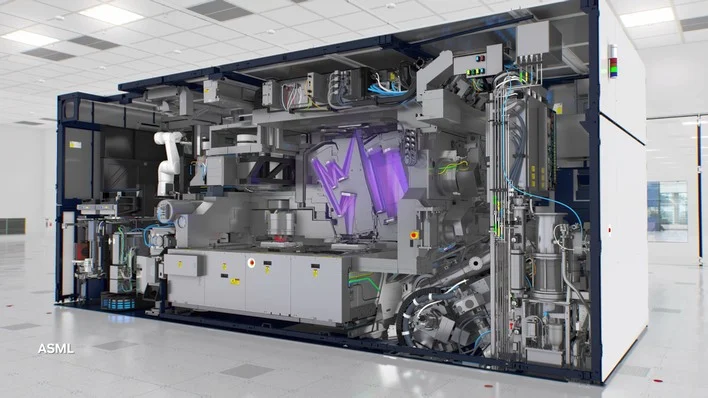

Sprzedaż sprzętu do produkcji półprzewodników bije rekordy

Oczekuje się, że już w tym roku globalna sprzedaż sprzętu do produkcji półprzewodników wzrośnie i ustanowi nowy historyczny rekord. Szacuje się, że w przyszłym roku wzrost będzie jeszcze silniejszy – przewidywany wzrost wyniesie 17%.

Głównymi czynnikami napędzającymi sprzedaż jest powszechne przyjęcie sztucznej inteligencji skutkujące niezwykle dużym popytem na procesory graficzne stosowane w serwerach AI oraz ciągły wzrost popytu na HBM w połączeniu z tymi procesorami graficznymi.

Z raportu prognostycznego Międzynarodowego Stowarzyszenia Przemysłu Półprzewodników (SEMI) opublikowanego 10 lipca wynika, że globalna sprzedaż sprzętu chipowego w 2024 roku wzrośnie o 3,4% rok do roku do 109 miliardów dolarów, przekraczając rekord ustanowiony w 2022 r (107,4 miliarda dolarów). Ponadto spodziewanym jest, że rok 2025 przyniesie jeszcze większy wzrost, a sprzedaż skoczy do 128 miliardów dolarów, pobijając rekord ustanowiony w 2024 r.

SEMI zauważyło, że w związku z ciągłymi dużymi inwestycjami w sprzęt w Chinach oraz zwiększonymi inwestycjami w pamięci DRAM i HBM napędzanymi obliczeniami AI, szacuje się, że globalna sprzedaż sprzętu do produkcji płytek półprzewodnikowych (WFE) w 2024 r. wzrośnie o 2,8% rok do roku, do 98 miliardów dolarów . Stanowi to znaczną rewizję w górę w stosunku do poprzednich szacunków na poziomie 93 miliardów dolarów dokonanych w grudniu i przekracza 96 miliardów dolarów odnotowanych w 2023 roku, ustanawiając nowy historyczny rekord.

Przewiduje się, że wraz ze zwiększonym zapotrzebowaniem na zaawansowane aplikacje logiczne i pamięciowe globalna sprzedaż WFE w 2025 r. wzrośnie o 14,7% rok do roku, do 113 miliardów dolarów. SEMI stwierdziła ponadto, że oczekuje się, że do 2025 r. Chiny, Tajwan i Korea Południowa pozostaną trzema krajami o największej liczbie inwestycji w sprzęt chipowy.

Ze względu na ciągły wzrost zakupów sprzętu w Chinach, oczekuje się, że Chiny utrzymają wiodącą pozycję przez cały okres prognozy (do 2025 r.). Szacuje się, że wartość dostaw sprzętu na rynek chiński w 2024 r. przekroczy 35 miliardów dolarów, ustanawiając nowy historyczny rekord i umacniając niezachwianą przewagę Chin. Jednak ze względu na inwestycje na dużą skalę w Chinach w okresie trzech lat kończącym się w 2024 r., przewiduje się, że w 2025 r. inwestycje spadną.

Gigant sprzętu chipowego Tokyo Electron (TEL) ogłosił w komunikacie prasowym z 10 maja, że począwszy od drugiej połowy tego roku zapotrzebowanie na DDR5 i HBM wzrośnie, powodując prognozowane ożywienie inwestycji w najbardziej zaawansowaną pamięć DRAM. W rezultacie przewiduje się, że wielkość światowego rynku sprzętu do produkcji chipów front-end w 2024 r. wzrośnie o 5% rok do roku do około 100 miliardów dolarów, co odpowiada aktualnemu historycznemu szczytowi odnotowanemu w 2022 roku (około 100 miliardów dolarów).

Dodatkowo, przy ciągłym wzroście sprzedaży serwerów AI i ożywieniu popytu na komputery stacjonarne i smartfony, przewiduje się, że rynek WFE w 2025 r. odnotuje dwucyfrowy wzrost (ponad 10%) w porównaniu do 2024 r.

Najnowszy numer

Najnowszy numer