TrendForce: branża pamięci DRAM odnotowuje prawie 30% wzrost przychodów w IV kw. 2023 roku

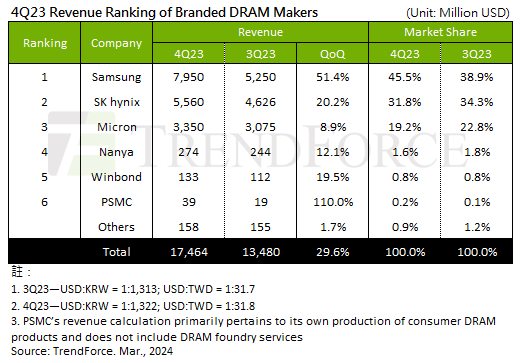

TrendForce odnotowuje przychody branży DRAM na poziomie 29,6% kw./kw. w czwartym kwartale 2023 r. Liczbowo wynik ten to kwota 17,46 miliarda dolarów.

Do osiągnięcia takiego wyniku przyczyniły się wzmożone wysiłki w zakresie gromadzenia zapasów i strategiczna kontrola produkcji przez wiodących producentów. Patrząc w przyszłość na I kwartał 2024 r., zamiar dalszej poprawy rentowności jest oczywisty, przy przewidywanym prawie 20% wzroście cen kontraktowych DRAM – choć równocześnie przy niewielkim spadku wolumenu dostaw w stosunku do tradycyjnego okresu poza sezonem.

Samsung był liderem grupy, odnotowując najwyższy wzrost (50% w ujęciu kwartalnym) przychodów wśród czołowych producentów w czwartym kwartale, osiągając 7,95 miliarda dolarów – głównie ze względu na gwałtowny wzrost dostaw 1alfa nm pamięci DDR5, zwiększając dostawy serwerów DRAM o ponad 60%.

SK hynix odnotowało skromny wzrost wolumenu dostaw o 1–3%, ale skorzystało z przewagi cenowej HBM i DDR5, zwłaszcza z modułów serwerowych DRAM o dużej gęstości, co doprowadziło do wzrostu ASP o 17–19% i wzrostu przychodów o 20,2%. do 5,56 miliarda dolarów.

Firma Micron odnotowała wzrost zarówno pod względem wolumenu, jak i ceny, w każdym przypadku o 4–6%, co przełożyło się na bardziej umiarkowany wzrost przychodów o 8,9%, do łącznej kwoty 3,35 miliarda dolarów w kwartale ze względu na porównywalnie niższy udział pamięci DDR5 i HBM.

Biorąc pod uwagę planowanie mocy produkcyjnych, produkcja Samsunga odbiła się w pierwszym kwartale tego roku, osiągając wskaźnik wykorzystania na poziomie 80% po znacznym zmniejszeniu produkcji w czwartym kwartale 2023 roku. Oczekuje się, że popyt znacząco wzrośnie w drugiej połowie 2024 r., co doprowadzi do nieprzerwanego wzrostu mocy produkcyjnych do czwartego kwartału 2024 r.

SK hynix aktywnie rozszerza swój potencjał produkcyjny HBM i stopniowo zwiększa liczbę uruchomień płytek, zwłaszcza wraz z wprowadzeniem masowej produkcji HBM3e.

Micron przyspiesza także rozpoczęcie produkcji płytek, chcąc zwiększyć swój udział w zaawansowanych procesach 1beta nm dla produktów HBM, DDR5 i LPDDR5(X), ponieważ spodziewa się konwergencji wydajności dzięki wzrostowi zaawansowanego sprzętu procesowego.

Na Tajwanie Nanya odnotowała wzrost zarówno pod względem wolumenu, jak i ceny, przy wolniejszym ożywieniu dynamiki sprzedaży konsumenckich pamięci DRAM, co spowodowało wzrost przychodów o 12,1% w czwartym kwartale do 274 milionów dolarów.

Winbond – dysponujący nową mocą produkcyjną w fabryce KH, mającą na celu zmniejszenie zapasów i poszerzenie bazy klientów bez podnoszenia cen kontraktowych – odnotował, że proaktywna realizacja dostaw przełożyła się na wzrost przychodów o 19,5% do około 133 milionów dolarów w czwartym kwartale.

PSMC skorzystało na stopniowym wzroście cen transakcji natychmiastowych i kontraktowych, zwiększając wysiłki związane z zaopatrzeniem klientów, a przy niskiej dostawie podstawowej odnotowało wzrost przychodów z pamięci DRAM o 110% do 39 milionów dolarów w kwartale. Po uwzględnieniu usług odlewniczych całkowite przychody PSMC wzrosły o 11,6%.

Najnowszy numer

Najnowszy numer