TrendForce: globalna kwartalna produkcja smartfonów wzrosła o 12,1% w IV kw. 2023 r.

Najnowsze analizy TrendForce wskazują na znaczne odbicie w globalnej produkcji smartfonów, co oznacza koniec trwającego osiem kwartałów kryzysu.

W ramach strategicznego wzrostu na koniec roku marki zwiększyły produkcję, aby zdobyć większy udział w rynku, zwiększając produkcję smartfonów w IV kwartale o 12,1%, do poziomu 337 milionów sztuk.

Pomimo tego imponującego końcowego kwartalnego wzrostu, rok 2023 zakończył się niewielkim spadkiem rocznej produkcji o 2,1% – łącznie 1,166 miliarda sztuk. Perspektywy na rok 2024 są lepsze, wolne od presji na pozbywanie się zapasów z poprzedniego roku. Tempo ożywienia na rynku pozostaje jednak przedmiotem analizy. W centrum uwagi znajdują się zastosowania sztucznej inteligencji, a giganci branży łączą siły, aby zapoczątkować kolejną falę smartfonów wyposażonych w AI.

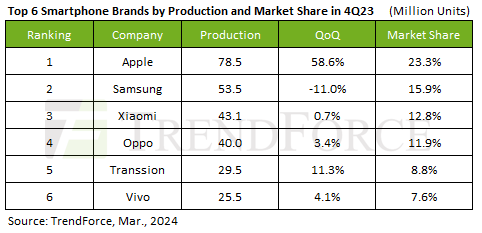

Marki zwiększają cele produkcyjne w odpowiedzi na sezon zakupowy pod koniec roku i konsolidację udziału w rynku. Apple skradło show w IV kwartale z oszałamiającym wzrostem produkcji o 58,6% – dzięki szumowi wokół serii iPhone’ów 15 – ugruntowując swoją pozycję lidera z wyprodukowaniem około 78,5 miliona sztuk. Jednak pomimo przewodzenia w grupie Apple odnotował spadek rocznej produkcji o 4,2%, do 223 milionów sztuk i zapewnił sobie drugie miejsce. Oczekuje się, że wraz z odrodzeniem się Huawei Apple spotka się ze zwiększoną konkurencją w chińskim segmencie rynku premium, gdzie obie marki rywalizują o tę samą bazę konsumentów z najwyższej półki.

W IV kwartale Samsung przeszedł przez fazę przejściową, odnotowując 11% spadek produkcji do około 53,5 miliona sztuk, a mimo to nadal utrzymując się na drugim miejscu w tym kwartale. Tymczasem jego roczna produkcja zmniejszyła się o 11,3%, spadając do 229 milionów sztuk i zmniejszając przewagę nad Apple do zaledwie 0,5%.

Xiaomi (w tym Xiaomi, Redmi i POCO) nieznacznie zwiększyło swoją produkcję w IV kwartale o 0,7%, osiągając 43,1 mln sztuk i utrzymując trzecią pozycję pomimo rocznego spadku o 6,1% do 147 mln sztuk.

Oppo (w tym Oppo, Realme i OnePlus) podążało tuż za nim, odnotowując kwartalny wzrost o 3,4%, kończąc rok spadkiem o 4,1% do 139 milionów sztuk.

Vivo (w tym Vivo i iQoo) odnotowało w IV kwartale wzrost o 4,1%, kończąc rok spadkiem o 2,9% z liczbą 93,5 mln sztuk i przesuwając się na szóste miejsce w światowej produkcji.

Warto zaznaczyć, że marki smartfonów mające znaczny udział w rynku chińskim przygotowują się na wzmożoną konkurencję w kontekście spadku wydatków konsumenckich w Chinach i agresywnego powrotu Huawei na rynek.

Najnowszy numer

Najnowszy numer