TrendForce szacuje: dostawy HBM w 2024 r. osiągną pułap 260%

TrendForce podaje, że w sektorze pamięci miały miejsce znaczne inwestycje kapitałowe ze względu na wysoką ASP i rentowność HBM.

Nabywcy, którym zależy na wystarczających dostawach, będą musieli wcześniej zrealizować swoje zamówienia ze względu na dłuższy cykl produkcyjny HBM, trwający ponad dwa kwartały od rozpoczęcia produkcji wafli do końcowego pakowania.

TrendForce podaje, że większość zamówień na rok 2024 została już złożona dostawcom i nie można ich anulować, chyba że podczas walidacji wystąpią błędy.

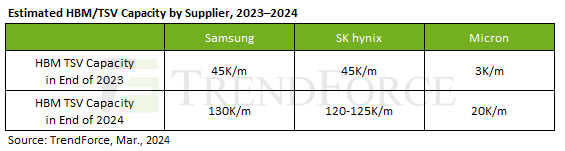

Samsung i SK hynix mają najbardziej agresywne plany produkcyjne HBM do końca tego roku. Oczekuje się, że do końca roku łączna moc produkcyjna Samsunga w zakresie HBM osiągnie około 130 tys. (w tym TSV); SK hynix ma około 120 tys., chociaż pojemność może się różnić w zależności od postępu walidacji i zamówień klientów. Jeśli chodzi o udział w rynku obecnych, głównego nurtu produktów HBM3, SK hynix posiada ponad 90% rynku HBM3, a oczekuje się, że Samsung będzie uważnie śledzić wprowadzanie na rynek MI300 firmy AMD w ciągu najbliższych kilku kwartałów.

Starsza wiceprezes Avril Wu zauważa, że do końca 2024 r. oczekuje się, że branża DRAM przeznaczy około 250 K/m (14%) całkowitej mocy produkcyjnej na produkcję HBM TSV, przy szacowanym rocznym wzroście bitów podaży na poziomie około 260%. Ponadto przewiduje się, że udział HBM w przychodach w branży pamięci DRAM – około 8,4% w 2023 r. – wzrośnie do 20,1% do końca 2024 r.

Wu wyjaśnia, że jeśli chodzi o różnice produkcyjne między HBM i DDR5, rozmiar kości HBM jest zazwyczaj o 35–45% większy niż DDR5 o tym samym procesie i pojemności (na przykład 24 Gb w porównaniu do 24 Gb). Wskaźnik wydajności (uwzględniając opakowanie TSV) w przypadku HBM jest o około 20–30% niższy niż w przypadku DDR5, a cykl produkcyjny (w tym TSV) jest o 1,5 do 2 miesięcy dłuższy niż w przypadku DDR5.

Najnowszy numer

Najnowszy numer