Wyniki polskiej edycji badania EY Future Consumer Index wskazują, że aż 75% Polaków jest zaniepokojonych wpływem pandemii koronawirusa na ich finanse.

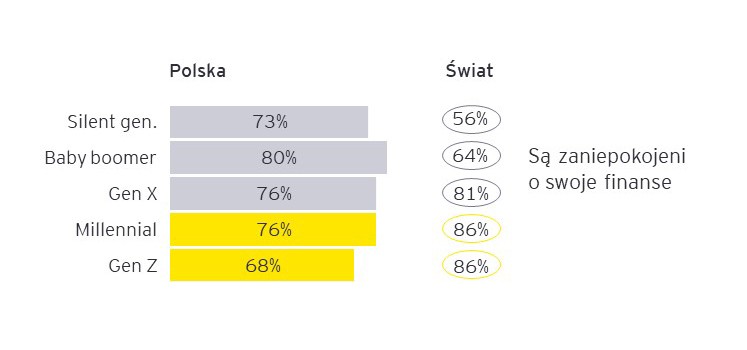

Wyniki czwartej odsłony polskiej edycji badania EY Future Consumer Index wskazują, że aż 75% Polaków jest zaniepokojonych wpływem pandemii koronawirusa na ich finanse – w przeciągu czterech miesięcy ten odsetek wzrósł aż o 18 punktów procentowych. Obawy dotyczą niemal w równym stopniu każdego pokolenia – najmocniej dotyka on jednak tzw. baby boomers (80%). W efekcie cena pozostaje niezmiennie kluczowym kryteriów zakupowym, a Polacy szerokim łukiem omijają dobra luksusowe.

Wyniki kolejnej odsłony cyklicznego badania EY Future Consumer Index nie pozostawiają złudzeń – koronawirus odciska coraz większe piętno na poczuciu finansowego bezpieczeństwa wśród Polaków. Aż 75% ankietowanych osób wskazało, że są zaniepokojeni wpływem pandemii na ich finanse. W porównaniu do ostatniej edycji badania – zrealizowanej zaledwie cztery miesiące wcześniej – to wzrost aż o 18 punktów procentowych.

Mijające miesiące pandemii mogłyby sugerować, że Polacy przeszli już z początkowej fazy zaskoczenia do dostosowania się do wymogów nowej rzeczywistości. Badanie EY Future Consumer Index wskazuje, że nie dotyczy to poczucia bezpieczeństwa finansowego – jest wręcz dokładnie odwrotnie. Sytuację należy wiązać z brakiem dokładnych perspektyw dotyczących końca pandemii, a co za tym idzie nieustanne trudności w długofalowym planowaniu domowych budżetów. Przekłada się to na rosnący pesymizm, co w konsekwencji utrwala zmiany w zachowaniach konsumentów – mówiŁukasz Wojciechowski, Partner, Dział Audytu, Lider Sektora Handlu i Produktów Konsumenckich EY.

Sytuacja epidemiologiczna znacząco pogłębiła zaniepokojenie o stabilność finansową zdecydowanej większości Polaków, niezależnie od pokolenia. Różnica pomiędzy najbardziej niepewną grupą (Baby Boomers – 80%), a najmniej (Generacja Z – 68%) wyniosła zaledwie 12 punktów procentowych. Co ciekawe, Polska znacząco odbiega od średnich światowych, gdzie młodsze pokolenia wykazują większe zaniepokojenie, a starsze – mniejsze (np. Baby Boomers – 80% vs. 64% , a Gen Z – 68% vs 86%). Może to z jednej strony wynikać z niższego poziomu zamożności nad Wisłą, a jednocześnie dłuższego okresu mieszkania pod jednym dachem przez młode pokolenie Polaków z rodzicami niż ma to miejsce np. w Europie Zachodniej.

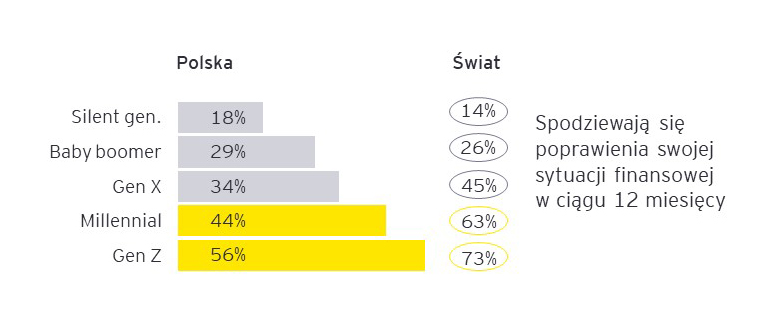

Młodsze osoby, w porównaniu do starszych pokoleń, z o wiele większym optymizmem patrzą jednak w przyszłość. Ponad połowa (56%) przedstawicieli Generacji Z i 44% Millenialsów spodziewa się, że ich sytuacja finansowa poprawi się w przeciągu najbliższych 12 miesięcy. Dla porównania ten odsetek wśród najstarszych grup wiekowych wynosi odpowiednio 18% (Silent Generation) oraz 29% (Baby Boomers). Wskazuje to, że osoby w wieku emerytalnym lub okołoemerytalnym przyszłość swoich finansów, widzą w „czarnych barwach” niezależnie od zmiany sytuacji pandemicznej.

Uśrednione dane dla świata wskazują na niemal identyczny poziom pesymizmu wśród starszych pokoleń. Młodzi Polacy są jednak o wiele mniej optymistycznie nastawieni do przyszłości niż ich rówieśnicy z innych części globu – w przypadku Millenialsów różnica wynosi aż 19 punktów procentowych (44% vs. 63%). Może to być związane z przeświadczeniem, że problemy osób rozpoczynających karierę zawodową takie jak np. wysokie ceny mieszkań nie zostaną rozwiązane w najbliższym czasie.

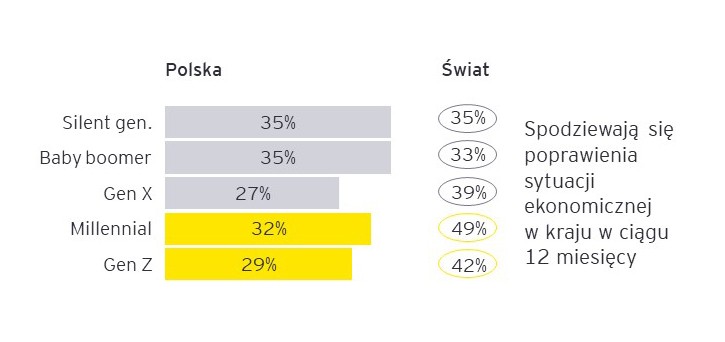

Niezależnie od wieku Polacy wyrażają sceptycyzm związany z poprawą sytuacji ekonomicznej kraju w ciągu najbliższych 12 miesięcy. Największymi optymistami są osoby najstarsze, jednak nawet w ich przypadku odsetek wynosi jedynie 35%. Badanie EY Future Consumer Index wykazało, że o ile najbardziej zaawansowani wiekowo Polacy lepiej oceniają perspektywy poprawy sytuacji gospodarczej kraju niż ich własnej (Silent generation – 35% vs. 18%) to młodsze osoby postrzegają sytuację dokładnie odwrotnie. Jedynie 29% przedstawicieli Generacji Z wierzy w pozytywną zmianę sytuacji finansów publicznych, a 56% – ich własnych.

Warty odnotowania jest również fakt, że w przypadku starszych pokoleń wyniki w Polsce i na świecie są niemal identyczne. Od poziomu Generacji X następuje znaczne rozwarstwienie i większy pesymizm wśród naszych rodaków. Stanowi to potwierdzenie, że najmłodsze pokolenia wierzą iż swój osobisty dobrobyt muszą budować niezależnie od sytuacji gospodarczej państwa, natomiast najstarsze osoby są od niej znacznie bardziej zależne.

Odpowiednia cena to cały czas podstawa

Polacy niezmiennie postrzegają cenę za najważniejsze kryterium przy dokonywaniu decyzji zakupowych. Na ten czynnik wskazało 56% ankietowanych – w porównaniu do poprzedniej edycji badania to spadek o 3 punkty procentowe. Nasi rodacy również cały czas bardzo mocno skupiają się na zachowaniu odpowiedniego stosunku jakości do ceny, co podkreśliło 57% badanych (poprzednio 53%).

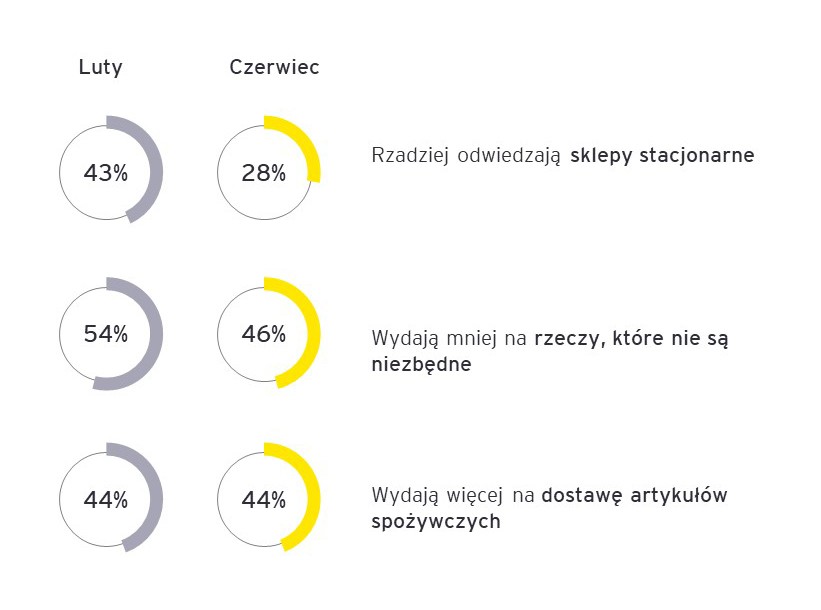

W dalszym ciągu niemal połowa Polaków mniej wydaje na rzeczy, które nie są im niezbędne. W tym obszarze widać jednak pewien powiew optymizmu. Taką odpowiedź wskazało 46% ankietowych, czyli o 8 punktów procentowych mniej niż cztery miesiące wcześniej. Wskazuje to, że pomimo nieustannego bacznego obserwowania domowych budżetów, nasi rodacy coraz częściej zaczynają sobie pozwalać na drobne przyjemności. Chętniej sprawiamy je sobie podczas zakupów w punktach handlowych. Pomiędzy okresem luty-czerwiec 2021 roku odsetek osób, które rzadziej odwiedzają sklepy stacjonarne obniżył się aż o 15 punktów procentowych. To jasno wskazuje, że Polacy zwiększyli intensywność aktywności poza domem.

Więcej na subskrypcje, mniej na dobra luksusowe

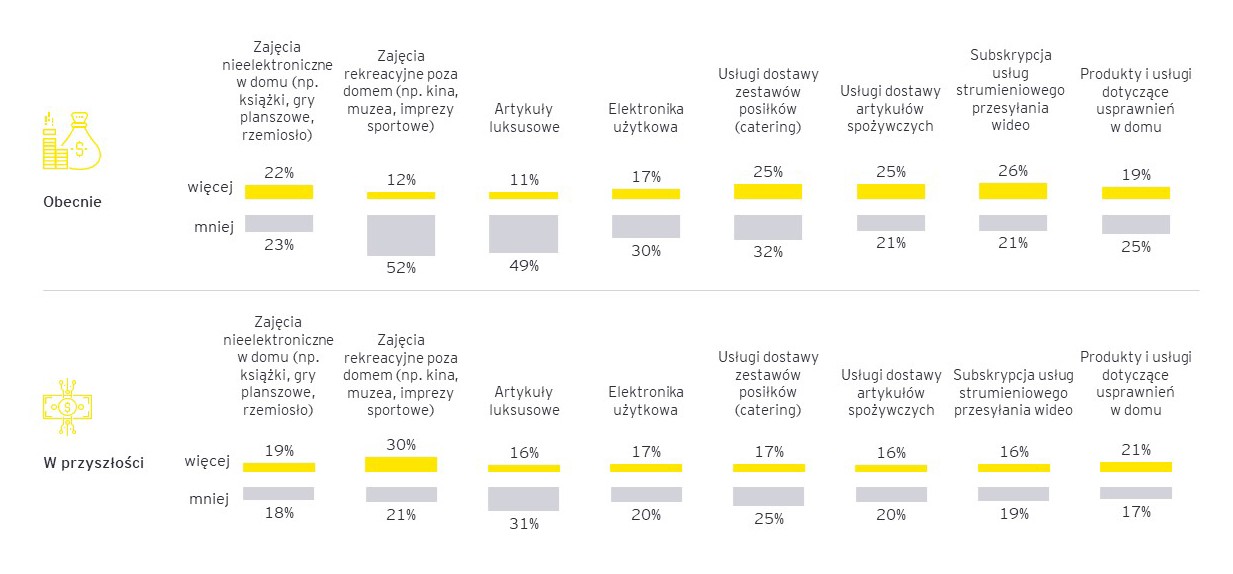

Większą otwartość na wydatki nie przekłada się jednak na podejście do dóbr luksusowych. Ten segment rynku mierzy się z dużymi wyzwaniami i notuje spadki, co sprawia że w przyszłości będzie ulegał znacznym przeobrażeniom. W Polsce to jeden z największych przegranych pandemii – zanotował 49% spadek w zainteresowaniu konsumentów. Analiza EY Future Consumer Index wskazuje, że drugą gałęzią gospodarki, która najmocniej odczuła skutki pandemii były sektor rekreacyjny (52% spadek). Sytuacja wprost wynika z wprowadzanych ograniczeń pandemicznych, które ograniczyły mobilność ludzi oraz ich udział w wydarzeniach o charakterze masowym.

Konsumenci w miarę możliwości pragną wracać do starych przyzwyczajeń. Jednakże odpowiedzi konsumentów sugerują, że w dłuższej perspektywie mogą oni zmniejszać poziom swojej konsumpcji. W szczególności może to dotyczyć branż, które zyskały najbardziej w okresie obostrzeń. Branże takie muszą liczyć się z potencjalnym spadkiem dochodów. Ważna jest zatem nie tylko adaptacja do obecnej sytuacji, ale i przygotowanie strategii działania na przyszłość. Dotyczy to tych branż którzy zyskali dzięki pandemii jak i tych w które pandemia uderzyła najmocniej. – podsumowuje Grzegorz Przytuła, Associate Partner EY-Parthenon, ekspert Sektora Handlu i Produktów Konsumenckich EY.

Dzięki większej ilości czasu spędzanego w domu, znaczna część respondentów zwiększyła swoje wydatki na remonty i domowe usprawnienia oraz rozrywkę – 22% konsumentów deklarowało zwiększenie funduszy na ten obszar, a 23% – spadek.

Zyskały za to aspekty będące bezpośrednim efektem pandemicznych ograniczeń tj. dostawy artykułów spożywczych oraz subskrypcji. Jednocześnie obie kategorie znalazły się w gronie sektorów gospodarki, które w kolejnych latach mogą mierzyć się ze spadkami. Ma to bezpośredni związek ze zmianą cyklu zachowań konsumentów w okresie post-pandemicznym m.in. 31% Polaków jest przekonanych, że w przeciągu 3 lat sposób robienia zakupów wróci do stanu przed epidemią.

Najnowszy numer

Najnowszy numer