TrendForce: ceny kontraktowe NAND Flash w II kw. wzrosną o 13–18%

Pomimo tego, że Kioxia i WDC zwiększyły wskaźniki wykorzystania mocy produkcyjnych w porównaniu z pierwszym kwartałem tego roku, pozostali dostawcy utrzymali konserwatywne strategie produkcyjne.

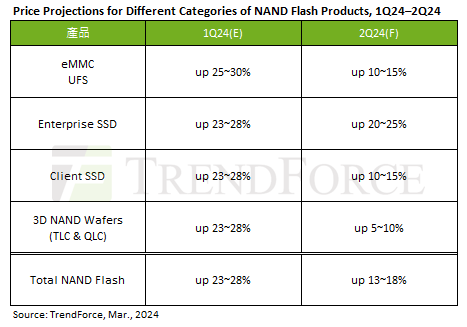

TrendForce przewiduje znaczny wzrost cen kontraktowych NAND Flash o 13–18% w drugim kwartale, przy czym oczekuje, że największy wzrost będzie dotyczył dysków SSD dla przedsiębiorstw.

Nieznaczny spadek zakupów pamięci NAND Flash w drugim kwartale nie umniejsza ogólnej dynamiki rynku, na którą w dalszym ciągu wpływają malejące zapasy dostawców i wpływ cięć w produkcji. Popyt na eMMC jest napędzany głównie przez chińskie marki smartfonów, co prowadzi do znacznego wzrostu dostaw od chińskich producentów modułów, ponieważ niektórzy dostawcy ograniczyli swoją podaż.

Kupujący coraz częściej sięgają po rozwiązania oferowane przez producentów modułów, aby sprostać potrzebom produkcyjnym, zwiększając zaawansowanie technologiczne chińskich fabryk modułów i docierając do najważniejszych klientów. Tendencja ta prawdopodobnie zwiększy penetrację produktów eMMC wśród klientów smartfonów, przy przewidywanym wzroście cen kontraktów eMMC o 10–15% w drugim kwartale ze względu na gwałtowne odbicie cen płytek NAND Flash.

Rynek UFS napędza znaczny popyt na smartfony w Indiach i Azji Południowo-Wschodniej, co potwierdza dużą dynamikę zamówień na UFS w drugim kwartale. Chińskie marki smartfonów zwiększają zamówienia w drugim kwartale, aby zapewnić odpowiedni poziom zapasów, wzmacniając popyt.

Oczekuje się, że dostawcy chcący szybko osiągnąć progi rentowności podniosą ceny kontraktowe UFS o 10–15% w drugim kwartale. Dyski SSD dla przedsiębiorstw czerpią korzyści z rosnącego popytu ze strony dostawców CSP w Ameryce Północnej i Chinach, przy czym oczekuje się, że wolumen zakupów wzrośnie kw/kw w pierwszej połowie roku.

Ponieważ zamówienia na dyski SSD o dużej pojemności charakteryzują się niskim współczynnikiem realizacji, dostawcy w dalszym ciągu wpływają na trendy cenowe, prawdopodobnie zmuszając kupujących do zaakceptowania wyższych cen.

Ponieważ niektórzy nabywcy próbują zwiększyć poziom zapasów przed szczytem sezonu w drugiej połowie 2024 r., prognozuje się, że ceny kontraktowe dysków SSD dla przedsiębiorstw wzrosną w drugim kwartale o 20–25%, co będzie stanowić najwyższy wzrost ze wszystkich linii produktów.

Klienci zajmujący się dyskami SSD stosują bardziej ostrożną strategię zakupów ze względu na wyprzedaże poza sezonem, a niektórzy producenci OEM komputerów osobistych zmniejszają swoje zamówienia w drugim kwartale 2024 roku.

Gwałtowne odbicie cen prawdopodobnie ograniczy wzrost zamówień w drugiej połowie roku, przy czym przewiduje się, że wzrost cen kontraktowych dysków SSD do komputerów osobistych w drugim kwartale będzie mniejszy niż w przypadku dysków SSD dla przedsiębiorstw i wyniesie około 10–15%.

Po Nowym Roku Księżycowym sprzedaż płytek NAND Flash w dalszym ciągu spada, ponieważ klienci na dalszym etapie łańcucha dostaw nie wykazują potrzeby gromadzenia zapasów. Jednak wzrost cen spowodował, że dostawcy nie realizowali zamówień chińskich marek smartfonów, co spowodowało skierowanie się w stronę producentów modułów. W rezultacie chińscy producenci modułów w dalszym ciągu utrzymują wysokie zapotrzebowanie na zapasy, aby rozszerzać współpracę z markami smartfonów.

Ponieważ producentom zależy na szybkim osiągnięciu docelowych zysków, ceny kontraktowe płytek NAND Flash stale rosną. Oczekuje się jednak, że wzrost będzie znacznie bardziej umiarkowany niż w I kwartale, szacowany na 5–10% ze względu na stłumiony popyt na rynku detalicznym.

Najnowszy numer

Najnowszy numer