Zdolności produkcyjne dojrzałych procesów wzrosną o 6% w 2025 roku

Najnowsze prognozy TrendForce pokazują, że chińskie fabryki będą napędzać większość wzrostu zdolności produkcyjnych dojrzałych procesów w 2025 r. dzięki chińskiej polityce substytucji układów scalonych.

Szacuje się, że zdolności produkcyjne 10 najlepszych na świecie producentów dojrzałych procesów wzrosną o 6% w 2025 r., chociaż presja cenowa będzie się utrzymywać. TrendForce zauważył, że popyt na zaawansowane i dojrzałe procesy wykazuje wyraźną rozbieżność. Węzły 5/4 nm i 3 nm, napędzane serwerami AI, układami scalonymi HPC komputerów PC/notebooków i nowymi układami SoC smartfonów, będą w pełni wykorzystywane do końca 2024 r. Z kolei dojrzałe węzły 28 nm i wyższe doświadczają jedynie umiarkowanego ożywienia, przy czym średnie wykorzystanie zdolności produkcyjnej wzrosło o 5% do 10% w drugiej połowie tego roku w porównaniu z pierwszą.

Zapewnienie regionalnych zdolności produkcyjnych stało się kluczową kwestią, zwłaszcza że wiele produktów końcowych i aplikacji nadal opiera się na dojrzałych procesach produkcji obwodów peryferyjnych IC, a czynniki geopolityczne napędzają dywersyfikację łańcucha dostaw. To z kolei pobudza globalną ekspansję dojrzałych zdolności produkcyjnych.

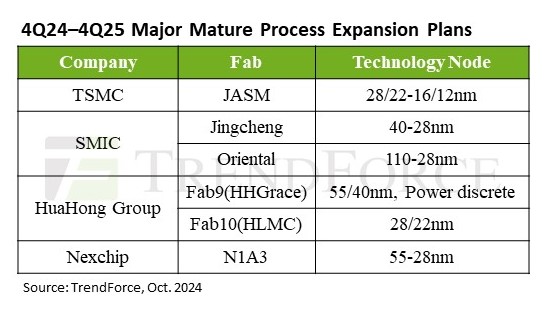

Główne plany rozbudowy zdolności produkcyjnych na rok 2025 obejmują fabrykę JASM firmy TSMC w Kumamoto w Japonii, a także fabryki SMIC w Lingang (Szanghaj), Pekinie, Fab9 i Fab10 firmy HuaHong Group oraz N1A3 firmy Nexchip.

Oczekuje się, że dostawy na rynku smartfonów, komputerów PC/notebooków i serwerów (w tym serwerów ogólnego przeznaczenia i AI) odzyskają wartość i wykażą wzrost rok do roku w roku 2025.

źródło: TrendForce

Ponadto oczekuje się, że sektory motoryzacyjny i sterowania przemysłowego, które zakończą korekty zapasów w całym roku 2024, odnotują wzrost popytu wspierający wskaźniki wykorzystania dojrzałych zdolności produkcyjnych.

Nadal jednak istnieją obawy dotyczące globalnych perspektyw gospodarczych i ożywienia gospodarczego w Chinach. Marki urządzeń końcowych i klienci upstream pozostają ostrożni w składaniu zamówień, co skutkuje krótkoterminową widocznością zaledwie jednego kwartału dla zamówień na dojrzałe procesy. Pozostawia to niepewne perspektywy na rok 2025.

TrendForce prognozuje, że wskaźnik wykorzystania mocy produkcyjnych dla dojrzałych procesów 10 najlepszych globalnych odlewni nieznacznie wzrośnie do ponad 75% w przyszłym roku. TrendForce podkreślił, że wraz z pojawieniem się nowych mocy produkcyjnych z Chin, udział chińskich producentów w dojrzałych procesach wśród 10 najlepszych ma przekroczyć 25% do końca 2025 roku. Największe wzrosty będą widoczne w produkcji 28/22 nm. Chińskie podmioty rozwijają również swoje specjalistyczne technologie procesowe, a spodziewanym jest, że platforma HV będzie liderem, a 28 nm będzie już w masowej produkcji od 2024 roku.

Patrząc w przyszłość na ogólne trendy cenowe w 2025 roku, oczekuje się, że ceny dojrzałych procesów pozostaną pod presją ze względu na średnie wykorzystanie mocy produkcyjnych pozostające poniżej 80% i nowe moce produkcyjne nadal wymagające zamówień do wypełnienia.

Najnowszy numer

Najnowszy numer