Rynek smartwatchy i opasek rośnie – wynika z najnowszych badań rynku

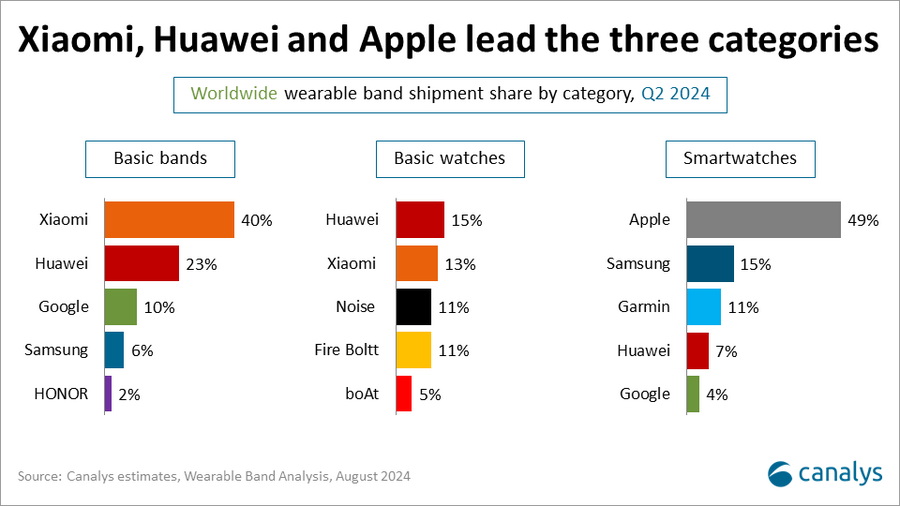

Według najnowszych danych Canalys, globalna sprzedaż opasek i zegarków noszonych na ręku wzrosła o 0,2% w drugim kwartale 2024 roku, osiągając 44,3 milionów urządzeń.

Niewielkie, często uzbrojone w naprawdę zaawansowane funkcje, ale też proste i nieskomplikowane – wybór smartbandów i smartwatchy jest dziś naprawdę potężny. Jak się okazuje, na świecie ponownie rośnie ich sprzedaż.

Największy wkład w rozwój rynku miały podstawowe zegarki, których dostawy wzrosły o 6% w skali roku, głównie dzięki firmom Huawei i Xiaomi. Obecnie to, co opisywane jest jako “podstawowe zegarki” stanowią 48% rynku urządzeń noszonych, co jest ich najwyższym udziałem w historii. Z kolei sprzedaż smartwatchy pozostała na podobnym poziomie jak w Q2 2023, gdzie spadki Apple zrównoważyły wzrosty Samsunga, Garmina, Huawei i Google. Natomiast podstawowe opaski kontynuowały tendencję spadkową, notując 14% spadek rok do roku.

O ile liderem zaawansowanego segmentu jest bezsprzecznie Apple, to warto odnotować, że dwie inne firmy, także mają dwucyfrowe wyniki w udziale w rynku. Wśród podstawowych urządzeń typu smartband Xiaomi zdecydowanie wiedzie prym z 40% udziałem w rynku, a na pozostałych schodkach podium znalazły się Huawei (23%) i Google (10%).

To właśnie podstawowe zegarki wciąż napędzają rynek urządzeń noszonych. Podczas gdy w ubiegłym roku wzrost w tej kategorii był wynikiem działań lokalnych liderów z Indii, to obecnie głównymi graczami są Huawei i Xiaomi, które odpowiadają za 15% i 13% globalnej sprzedaży podstawowych zegarków. Sukces tych firm wynika z efektywnych strategii cenowych oraz wprowadzenia zaawansowanych funkcji monitorowania aktywności fizycznej do przystępnych modeli zegarków.

Producenci smartbandów coraz częściej dywersyfikują swoje portfolia, starając się zdobyć nowe segmenty rynku poprzez rozwijanie nowych technologii i oprogramowania. Rośnie zainteresowanie zegarkami obsługującymi eSIM i łączność 4G/5G, co otwiera przed producentami nowe możliwości współpracy z operatorami telekomunikacyjnymi. Przykładem tej strategii jest dwuletnia subskrypcja na łączność komórkową w USA oferowana przez Google dla nowego Pixel Watch 3.

Po sześciu kolejnych kwartałach spadków, sprzedaż smartwatchy ponownie zaczęła rosnąć, choć wzrost ten był symboliczny – 0,1% rok do roku w Q2 2024. Wyjątkiem na trudnym rynku jest Garmin, który odnotował wzrost o 16%, głównie dzięki rosnącemu popytowi i zwiększonym nakładom na reklamę.

Canalys prognozuje, że w drugiej połowie 2024 roku nastąpi dwucyfrowy wzrost sprzedaży smartwatchy, napędzany nowymi modelami od Apple, Samsunga i Google. Nowe funkcje śledzenia zdrowia i kondycji mają pomóc w rywalizacji z sukcesami Garmina. W dalszej perspektywie jednak segmenty smartwatchy i podstawowych zegarków mogą zacząć się kanibalizować, jeśli producenci nie wprowadzą innowacyjnych rozwiązań, takich jak sterowanie gestami czy integracja z generatywną sztuczną inteligencją. Te zaawansowane funkcje będą kluczowe, aby utrzymać atrakcyjność smartwatchy na rynku.

Najnowszy numer

Najnowszy numer